不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

「手元資金に余裕がある時は、繰り上げ返済したほうがいい?」

「繰り上げ返済のメリットとデメリットを知りたい」

「繰り上げ返済をおすすめしないケースを知って、自分に該当するかを確認したい」

不動産投資の運営が軌道に乗り、手元にまとまった資金ができた時、繰り上げ返済をすべきかという疑問に直面する不動産オーナーは多くいます。繰り上げ返済は、ローンの総支払額を減らせる大きなメリットがある一方で、資金が減りリスクに備えられなくなるデメリットもあります。

本記事では、不動産投資ローンの繰り上げ返済のメリット・デメリット、おすすめしないケースなどを解説しました。本記事を読むことで、自分が繰り上げ返済すべきかが分かり、手元資金を有効活用できるようになります。

この記事は、第三者調査会社を通じて得た一次情報をもとに作成しています。

【世代ギャップ】Z世代の78.0%が不動産投資ローンに前向き、「積極活用」はバブル世代の7.6倍に上る

PR TIMES / プロパリー

不動産投資ローンの繰り上げ返済とは、毎月の返済額とは別に、元金の一部または全部を前倒しで返済することです。

毎月の返済額には元金と利息が含まれていますが、繰り上げ返済で支払ったお金は、その全額が元金返済に充てられます。元金が直接減ることで、将来支払うはずだった利息を大きく削減できるのが基本的な仕組みです。

繰り上げ返済すべきか正しく判断するためには、ローンの仕組みや収支計画についてきちんと理解することが重要です。もし自分の知識に少しでも不安があるなら、無料の学習アプリ「プロパリー」を使ってみましょう。

初心者向けの学習コンテンツのほか、シミュレーション機能もあり、自分の不動産投資について客観的に見直せます。繰り上げ返済以外にも、最適な選択肢が見つかるかもしれません。

後悔しない選択をするためにも、プロパリーを今すぐインストールして、正しい知識を身につけてください。

繰り上げ返済には、大きく分けて2つの種類があります。どちらを選ぶかによって、将来のキャッシュフローや返済計画が変わってくるため、それぞれの特徴を正しく理解しておきましょう。

返済期間短縮型は、繰り上げ返済後も毎月の返済額は変えずに、返済期間そのものを短くする方法です。例えば、30年ローンを組んでいた場合、繰り上げ返済によって残りの返済期間が28年に短縮されるといったイメージです。

元金が減った分、完済までの期間が前倒しになります。返済額軽減型に比べて、支払う利息の総額をより大きく減らせるのが特徴です。利息軽減効果を最大化したい場合や、少しでも早くローンを完済してしまいたいと考える人におすすめの方法です。

返済額軽減型は、原則として返済期間は元の契約のまま変更せず、毎月の返済額を少なくする方法です。繰り上げ返済によって減った元金をもとに、残りの返済期間で再計算され、月々のローン支払額が軽減されます。

利息の軽減効果は返済期間短縮型よりも小さくなりますが、毎月のキャッシュフローに余裕が生まれるのが大きなメリットです。家賃収入からローン返済や経費を引いた手残り収入を増やしたい場合や、日々の賃貸経営の安定性を高めたいと考える人に適した方法といえます。

繰り上げ返済を行うことで、将来の財務状況を大きく改善できる可能性があります。具体的にどのようなメリットがあるのか、詳しく見ていきましょう。

繰り上げ返済の最大のメリットは、何といってもローンの利息負担を軽減し、総返済額を減らせることです。繰り上げ返済で支払った金額は、すべて元金の返済に充てられます。そのため、本来その元金にかかるはずだった将来の利息を支払う必要がなくなるのです。

特にローン残高が多く、返済期間も長く残っている初期の段階で行うほど、利息の軽減効果は大きくなります。将来にわたる金銭的な負担を軽くできる点は、非常に魅力的です。

返済額軽減型の繰り上げ返済を選択した場合、毎月のローン返済額が減るため、月々のキャッシュフローが改善します。また、家賃収入からローン返済を差し引いた手元に残るお金が増えることで、賃貸経営の安定性が増します。結果として、突発的な修繕費の発生や、一時的な空室にも対応しやすくなるでしょう。

また、手元に残った資金を次の投資の頭金として貯めたり、プライベートの資金として活用したりと、資金使途の自由度が高まる点もメリットです。

変動金利でローンを組んでいる場合、将来の金利上昇リスクを軽減できることもメリットのひとつです。元金を減らすことで、金利が上昇した際の利息負担増加額を抑制できます。

特に借入金額が大きい場合、わずかな金利上昇でも年間の利息負担は大幅に増加するため、この効果は重要です。ただし、固定金利でローンを組んでいる場合、このメリットは得られません。

返済期間短縮型を選択すれば、当初の予定よりも早くローンを完済できます。借金がなくなることで、精神的なプレッシャーから解放されるという心理的なメリットは大きいでしょう。

ローン完済後は家賃収入の大部分が手元に残るため、収益性が飛躍的に向上し、本当の意味での不労所得に近い状態を早期に実現可能です。さらに、無借金の優良資産を早く手に入れられることは、次のステップに進むための大きな自信にもつながります。

サラリーマンは不動産投資すべき?失敗例や成功のコツ・確定申告の必要性を解説

メリットが大きい一方、繰り上げ返済には慎重に検討すべきデメリットも存在します。安易に実行すると、かえって経営を圧迫することにもなりかねません。

手元資金が減ることが、繰り上げ返済における最大のデメリットです。不動産投資では、給湯器の故障やエアコンの交換といった突発的な修繕、あるいは入居者の退去に伴う原状回復費用など、予期せぬ出費がつきものです。また、空室が発生した場合、その間のローン返済は自己資金で賄わなければなりません。

手元の現金が少ないと、こうした不測の事態に対応できず、賃貸経営が行き詰まる危険性があります。繰り上げ返済は、十分な手元資金を確保したうえで行うのが鉄則です。

繰り上げ返済を行う際、金融機関によっては手数料が発生する場合があります。手数料の金額は金融機関や契約内容、手続きの方法によって異なり、無料の場合もあれば数千円から数万円ほどかかるケースもあります。

せっかく利息を軽減できても、手数料が高額では効果が薄れてしまうでしょう。繰り上げ返済を検討する際は、契約しているローンの規約を確認し、手数料がいくらかかるのかを必ずチェックするようにしてください。

繰り上げ返済に手元資金を使うことで、より収益性の高い投資機会を逃してしまう可能性がある点も考慮すべきです。例えば、その資金を頭金にして新たな収益物件を購入すれば、繰り上げ返済で得られる利息軽減効果をはるかに上回るリターンを生み出せるかもしれません。

特に低金利でローンを借りている場合、手元資金を温存して次の投資機会を待つほうが、資産全体の増加につながるケースも考えられます。目先の利息削減に捉われず、広い視野で判断することが大切です。

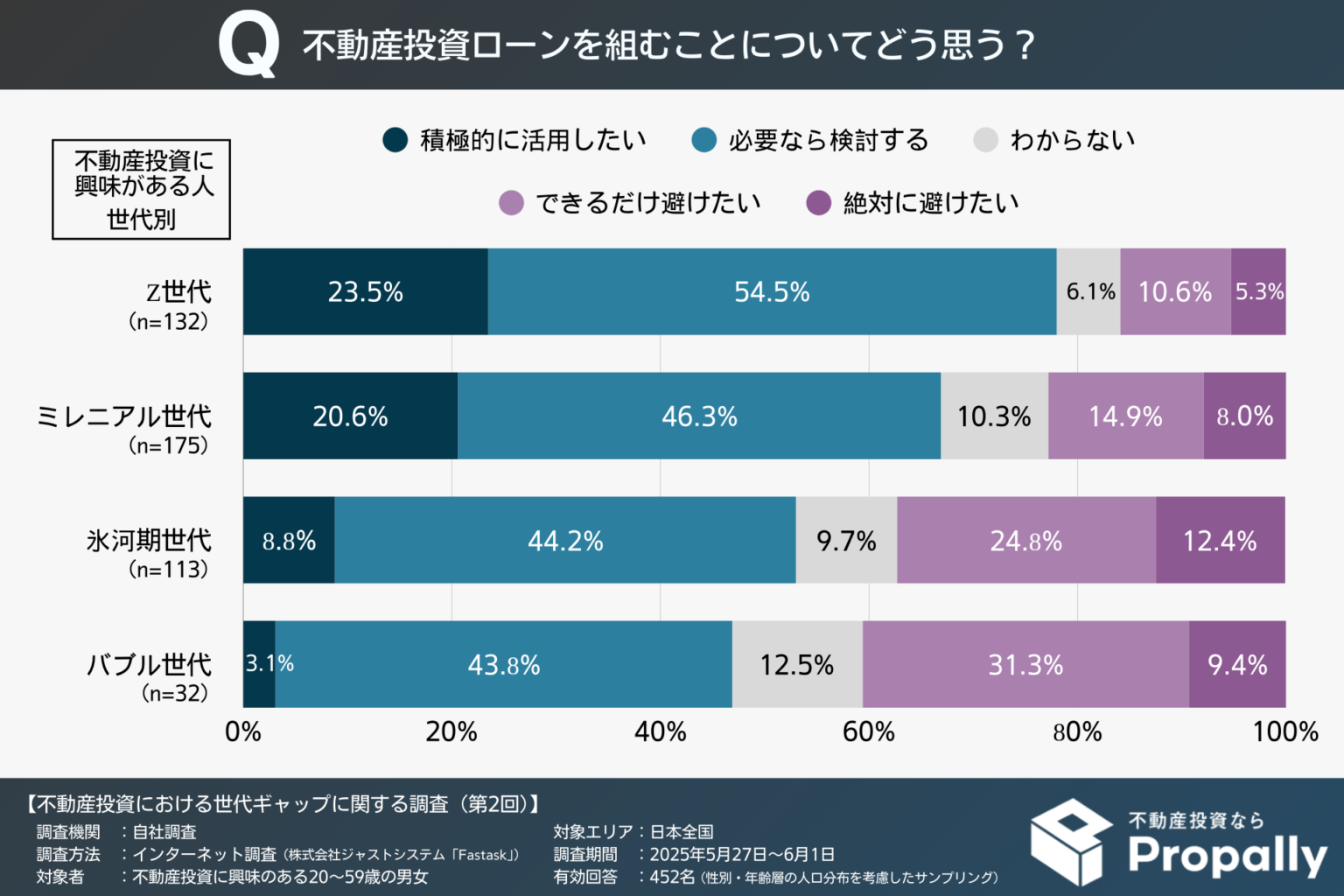

プロパリーが独自に行なったアンケート調査では、若い世代ほどローンの活用に積極的なことが分かりました。

Z世代は「積極的に活用したい」が23.5%で全世代中最も高く、これはバブル世代の3.1%と比較して約7.6倍の高さとなっています。「必要なら検討する」54.5%と合わせると78.0%がローンに前向きです。

>>「【世代ギャップ】Z世代の78.0%が不動産投資ローンに前向き、「積極活用」はバブル世代の7.6倍に上る」の調査リリースはこちら

「ローンは借金」「早く返すべき」と考えるのではなく、「レバレッジを活かして資金を温存する」「賢く投資する」世代が増えているといえるでしょう。

不動産投資のレバレッジ効果とは?少ない自己資金で成功するコツや注意点を解説

不動産投資ローンの繰り上げ返済に関する声を、X(旧Twitter)から集めてみました。

「必ず繰り上げ返済すべき」といえるケースは少なく、多くの人が悩みながらも自分に合った決断をしていることが分かります。

繰り上げ返済の効果を具体的にイメージするために、シミュレーションをしてみましょう。前提条件はこちらです。

5年後に300万円を繰り上げ返済した場合、毎月の返済額(126,481円)は変わりませんが、返済期間が大幅に短縮されます。

当初の予定より4年ほど早くローンを完済でき、約297万円もの利息を削減できる計算になりました。金利が高いほど、繰り上げ返済による利息軽減効果はより大きくなります。

同じ条件で返済額軽減型のシミュレーションも見てみましょう。

返済期間は変わりませんが、毎月の返済額が減額されます。繰り上げ返済後の毎月の返済額は112,222円になり、毎月の支払いが楽になってキャッシュフローに余裕が生まれるでしょう。

ただし、利息の軽減額は期間短縮型に比べて少なくなります。どちらのメリットを重視するかで、選ぶべきタイプは変わってくるといえるでしょう。

なお、上記シミュレーションはあくまでも概算です。実際の金額は金融機関の計算方法や端数処理、繰り上げ返済のタイミングによって異なります。

メリット・デメリットやシミュレーションを踏まえると、すべての人に繰り上げ返済が最適とは限りません。特に以下のようなケースでは、繰り上げ返済をせず、手元に現金を残しておくほうが賢明な場合があります。

手元にある余剰資金を、次の収益物件を購入するための頭金にしたいと考えている場合です。不動産投資はレバレッジを効かせることで、資産拡大のスピードを上げられるのが魅力です。

繰り上げ返済で削減できる利息額よりも、2棟目・3棟目を購入して得られる家賃収入のほうが大きいと判断できるのであれば、追加投資を優先すべきでしょう。特に、好条件の物件が見つかった時にすぐ動けるよう、自己資金を温存しておくのが戦略的に有効です。

現在契約しているローンの金利が1%台など低い水準である場合、急いで繰り上げ返済をするメリットは薄いです。インフレで物価が上昇すると、相対的に貨幣の価値は下がるため、低金利で借りたお金を長く持っているほうが有利になるという考え方があります。

また、手元資金を株式や投資信託などで運用すれば、ローンの支払利息を上回るリターンを得られる可能性もあります。金利が低いのであれば、手元資金の流動性を確保しておくことを優先したほうがよいでしょう。

不動産投資では、建物の経年劣化に伴う修繕費用の発生は避けられません。特に築年数が古い物件や、大規模修繕の時期が近づいている建物を所有している場合、まとまった資金の確保が必要です。修繕を先延ばしにすると、建物の価値低下や空室率の上昇につながるリスクがあります。

手元に十分な資金がない状態で緊急の修繕が必要になると、高金利の借入れを行うか、工事を先延ばしにせざるを得なくなるでしょう。繰り上げ返済を検討する際は、必要な修繕費用を差し引いた余剰資金で行うことが重要です。

多くの不動産投資ローンには団体信用生命保険(団信)が付帯しており、借主に万が一のことがあった場合、ローン残高が保険で完済されます。繰り上げ返済により元金を減らすことで、団信の恩恵も減少してしまいます。特に家族がいる投資家の場合、団信は重要な生命保険の役割を果たしているでしょう。

繰り上げ返済を検討する際は、団信による保障額の減少も考慮に入れ、必要に応じて民間の生命保険で補完することを検討すべきです。

自分の状況を総合的に判断し、繰り上げ返済を実行すると決めた場合でも、いくつかの知っておくべき注意点があります。後悔しないためにも、繰り上げ返済を実行する際に注意すべきポイントを確認しておきましょう。

繰り上げ返済により、将来の確定申告における経費計上額が変わることに注意が必要です。不動産投資ではローンの利息部分を経費として計上できますが、繰り上げ返済により利息負担が減ると、経費計上額も減少します。経費の減少は税負担の増加を意味するため、繰り上げ返済による節税効果の減少も考慮すべきでしょう。

特に高所得者の場合、所得税率が高いため、利息の経費計上による節税効果は大きくなります。繰り上げ返済を検討する際は、税務上の影響も含めて総合的に判断することが重要です。

不動産投資の確定申告については、こちらの記事で詳しく解説しています。

不動産投資の確定申告はサラリーマンも必要!やり方や還付金のもらい方を解説

繰り上げ返済の手数料は金融機関によって大きく異なるため、事前の確認が必要です。手数料が高い場合、少額の繰り上げ返済では費用対効果が悪くなります。例えば、手数料が5万円で、繰り上げ返済による利息削減効果が3万円の場合、実質的には2万円の損失になってしまいます。

繰り上げ返済を行う際は、削減できる利息額から手数料を差し引いた実質的なメリットを計算し、それでもプラスになる場合にのみ実行すべきです。また、まとまった金額で繰り上げ返済を行うほうが、手数料負担を相対的に軽減できるでしょう。

繰り上げ返済後も、緊急時に対応できる資金を手元に残しておくことが重要です。不動産投資では設備の故障や大規模修繕、長期空室など予期せぬ事態が発生する可能性があります。また、投資家自身の収入減少や病気なども考慮する必要があるでしょう。

繰り上げ返済は、これらの緊急資金を差し引いた余剰資金で行うことが大切です。さらに、資金が不足した場合の調達手段についても事前に検討しておくと、精神的なストレスを溜めずに賃貸経営ができます。

不動産投資ローンの繰り上げ返済に関するよくある質問について回答します。

繰り上げ返済の最適なタイミングは、個々の投資戦略や資金状況により異なりますが、一般的には借入れから早い時期ほど利息削減効果が大きくなります。特に返済開始から10年以内に実行すると、大幅な利息削減が期待できるでしょう。

ただし、投資拡大期にある場合は、追加投資を優先するほうが長期的なリターンが大きくなる可能性があります。また、大規模修繕の予定がある場合は、その費用を確保してから検討すべきです。さらに市場環境や金利動向も考慮し、総合的な判断を行うことが重要です。

一概に「いくらあればOK」という明確な基準はありません。個人の資産状況や物件の状態、リスク許容度によって大きく異なるためです。

ひとつの目安としては、生活費1年分程度の生活防衛資金と、不動産経営に必要な運転資金を確保したうえで、それでもなお余る資金を繰り上げ返済の原資にするのが望ましいです。最低でも数百万円単位の余剰資金がなければ、無理に繰り上げ返済を検討する必要はないでしょう。

繰り上げ返済そのものは経費にはなりません。経費として認められるのは、ローンの支払利息の部分だけです。繰り上げ返済は元金を返している行為なので、経費には計上できません。むしろ、繰り上げ返済によって将来の支払利息が減るため、帳簿上の所得が増え、結果的に納税額が増える可能性があります。

ただし、繰り上げ返済時の手数料は経費として計上できる場合があります。また、ローン残高が減ることで金利上昇リスクが軽減されるなど、間接的なメリットもある点が魅力です。税務上の影響も含めて、総合的に判断することが重要です。

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

繰り上げ返済すべきかどうかは、金利や物件状況、そしてライフプランや投資戦略などによって異なります。そのため業者や他の投資家の意見に惑わされず、自分の現状に当てはめて判断することが重要です。

不動産投資について自分で考えるための正しい知識を身につけたいなら、「プロパリー」がオススメです。不動産投資の基本から実際の運用まで、具体的なノウハウをスマホで簡単に、しかも無料で学べます。

なによりプロパリーは物件販売業者ではないからこそ、不動産投資や特定の物件をゴリ押しせず、中立な情報発信が可能です。だからこそユーザーは自分にとって最善の選択ができ、投資の成功率も高められます。

プロパリーの利用料や登録料はかかりません。繰り上げ返済にこだわらず、資産全体の最適化を考えられる優れた投資家を目指すなら、プロパリーをぜひ今すぐインストールしてください。

不動産投資ローンの繰り上げ返済は、総支払額を減らせるという点で非常に強力な手段ですが、投資機会を失う可能性もあります。特にローン金利が低い状況であったり、追加投資で資産規模の拡大を狙っていたりする場合には、必ずしも繰り上げ返済が最善の選択とは限りません。

投資目標やリスク許容度、手元資金の状況などを総合的に考慮し、最適な判断を行うことが大切です。

そのために必要な知識やノウハウを学べるのが、無料の学習アプリ「プロパリー」です。物件を売りたいだけの業者は教えてくれない、投資家にとって本当に有益な情報を提供しています。

プロパリーを活用すれば、他の誰かではなく、自分にとって繰り上げ返済が最適なのか見えてくるはずです。今すぐインストールして、本物の成功ノウハウを手に入れてください。