不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

「老後に必要な資金はいくらなのか分からない」

「年金だけで生活できるのか不安」

「自分に合った老後資金の準備方法を知りたい」

人生100年時代といわれる現代では、物価上昇や年金制度への不安などから、将来のお金に不安を感じる人は少なくありません。

具体的な準備をしないまま過ごしてしまうと、定年後に生活水準を下げざるを得なくなる可能性があります。場合によっては、医療費や介護費の負担が家計を圧迫し、思い描いていた老後生活を送れなくなることもあるでしょう。

本記事では、世帯別の必要額のシミュレーションや効率的な資産形成術、資金が不足した際の対処法を徹底解説します。この記事を読むことで、老後資金の目安が分かり、ゆとりある老後を迎えるための準備ができるようになります。

老後資金の準備が必要な最大の理由は、公的年金だけでは生活費を賄えないケースが考えられるからです。

日本の年金制度は少子高齢化の影響を受けており、将来的に年金の支給額が減少したり、支給開始年齢が引き上げられたりする可能性があります。

加えて、物価上昇(インフレ)のリスクにも注意が必要です。現時点での100万円が、数十年後には同じ購買力を持たない可能性があるため、老後資金を考えるうえで重要な視点になります。

さらに長生きすると、生活費だけでなく住まいの修繕費や予期せぬ出費も増えるので、自助努力による資金確保が不可欠といえます。

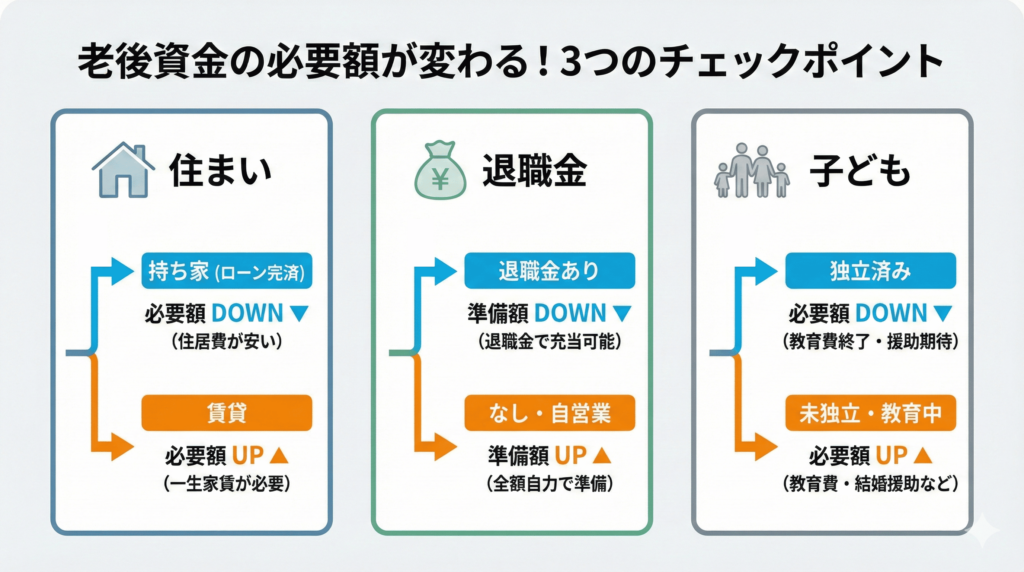

老後に必要なお金は一律で決まるものではなく、個人や世帯の状況によって大きく異なります。必要額を正確に把握するには、自分の生活スタイルや環境を踏まえた計算が必要です。ここでは、老後資金を計算する際に考慮すべきポイントを紹介します。

老後の住まいが持ち家か賃貸かは、固定費に直結する大きな分かれ目です。

持ち家で住宅ローンを完済していれば、毎月の住居費を低く抑えられます。固定資産税や修繕積立金の支払いは残るものの、住居を確保できる安心感は大きいでしょう。

一方で賃貸の場合は、一生涯家賃を支払い続けなければなりません。更新料や引越し費用も考慮すると、賃貸派は持ち家派よりも多めの現金が必要です。高齢になると賃貸契約のハードルが上がるケースもあるため、早めの資金計画が求められます。

退職金の有無や金額も、老後資金の準備において重要な要素です。

退職金が多い人は、その分を老後資金に充てられるため、現役時代に準備すべき金額は少なくなります。逆に、中小企業勤務や転職回数が多い人は、退職金が少ない、またはまったくないケースもあるでしょう。

その場合は、自分でより多くの老後資金を準備しなければなりません。

また、個人事業主やフリーランスの人は退職金がありません。そのため、小規模企業共済や国民年金基金などを活用し、自ら退職金代わりの資産を築く工夫が必要です。

子どもがいる場合、教育費や結婚資金の援助など、老後を迎える前に大きな支出が発生する可能性があります。

また、子どもが独立しているかも、老後資金の必要額に影響を与える要素です。子どもが経済的に自立していれば、老後は自分たち夫婦の生活費だけを考えればよいため、必要な資金も抑えられます。

一方、子どもが独立していない、あるいは経済的支援が必要な状況であれば、その分も考慮した資金計画が必要です。

シングルマザーといった一人親家庭の場合は、養育と老後資金準備を並行して進める必要があり、より綿密な計画が求められるでしょう。

具体的にいくらあれば安心か、世帯別の目安を紹介します。

具体的な計算には、金融庁のマネープランシミュレーターなどを活用すると、より正確な数字が把握可能です。自分の年齢や年収を入力し、現実的な不足額を可視化してみることから始めましょう。

夫婦2人に必要な老後資金は、生活スタイルにもよりますが、1,200万円〜1,500万円程度が1つの目安とされています。

総務省が発表している家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要における、65歳以上の夫婦のみ無職世帯の収支状況(月毎)はこちらです。

| 実収入 | 252,818円 |

| 消費支出 | 256,521円 |

| 非消費支出 | 30,356円 |

| 収支 | -34,058円 |

出典:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

このデータによれば、月々約3.4万円の赤字が発生しています。仮に65歳〜95歳の30年間で計算すると、約1,226万円の不足が見込まれます。

ただし、これは全国平均であり、実際には地域や生活スタイルによって支出は大きく変動する点に注意が必要です。

さらに都市部に住んでいる、趣味・旅行を楽しみたい人は、月々の支出がさらに増えることも考えておきましょう。そのため、1,500万円程度を目安に準備しておくと安心です。

また、上記の収支には含まれない大きな支出として、住宅の大規模リフォームや医療・介護費用、冠婚葬祭費用なども考慮しましょう。これらを合計すると、生活費以外で1,100万円〜1,900万円程度が必要です。

さらに、ゆとりある老後生活を送りたい場合は、ある程度まとまった老後資金が必要になります。旅行や趣味などを楽しみたい夫婦であれば、3,000万円〜5,000万円程度を老後資金の目安として準備しておくと安心でしょう。

独身やおひとりさまに必要な老後資金は、1,000万円〜1,200万円程度です。

総務省が発表している家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要における、65歳以上の単身無職世帯の収支状況(月毎)を見てみましょう。

| 実収入 | 134,116円 |

| 消費支出 | 149,286円 |

| 非消費支出 | 12,647円 |

| 収支 | -27,817円 |

出典:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

このデータによれば、月々約2.8万円の赤字が発生しています。仮に65歳〜95歳の30年間で計算すると、約1,000万円の不足が見込まれます。

ただし、こちらもあくまで平均値です。国民年金のみ加入していた場合、受給額は月約6.8万円程度のため、収入がさらに少なくなり、月々の赤字が拡大する可能性があります。

また、持ち家がない独身の人は、住居費として別途2,000万円〜2,500万円程度を上乗せして考えておくと安心です。おひとりさまの場合、頼れる家族が少ない分、より余裕を持った資金計画を立てるようにしましょう。

老後にかかるお金は、毎月の食費や光熱費だけではありません。ここでは、生活費以外で準備しておくべき主な費用を紹介します。

加齢とともに避けられないのが、医療費や介護費用の増大です。公的保険があるとはいえ、自己負担分や保険適用外のサービスを利用する際には、まとまった資金を要します。

70歳以降の健康リスクを見据え、最低でも1人あたり300万円〜500万円程度は、医療・介護専用の枠として確保しておくべきでしょう。

持ち家がある場合、経年劣化に伴うリフォームや修繕が必要です。水回りの設備交換、外壁塗装、屋根の補修など、築20年〜30年で大規模なリフォームが発生するケースが一般的です。

例えば、一戸建ての大規模リフォーム費用は約300万円〜500万円かかるケースが想定されます。生活費とは別に、住宅関連の予算を確保しておくことをおすすめします。

地方での生活や、趣味のドライブを楽しみたい世帯にとって、車の買い替え費用は大きな支出項目です。65歳で定年を迎え、70歳・80歳まで運転を続けると仮定すると、少なくとも1〜2回は買い替えのタイミングが訪れます。

近年では安全機能が充実した新車の価格が上昇傾向にあり、軽自動車でも200万円前後、普通車なら300万円〜400万円程度の予算が必要です。

また、車両価格だけでなく、毎年の自動車税や保険料、車検代といった維持費も含めて計算することが大切です。

自分や家族の最期に関わる費用も考慮しておきましょう。

近年では家族葬や一日葬といった小規模な形態が増えていますが、それでも一定のまとまった資金は必要です。葬儀代に加えて、お墓の購入や納骨、仏壇の買い替えなどの供養に関わる費用も考慮しなければなりません。

葬儀や供養の費用として、200万円〜300万円ほど用意しておくと安心です。

老後資金を効率よく貯めるには、預貯金だけでなく資産運用の視点が欠かせません。ここでは、老後資金の代表的な準備方法を紹介します。

今やるべき注目度の高い投資は「【最新】今投資するなら何がいい?今が買いの投資信託やおすすめの資産運用方法を解説」で解説しているので、あわせて参考にしてください。

iDeCoは、自分で掛金を拠出して運用し、老後資金を作るための公的制度です。最大のメリットは、掛金が全額所得控除の対象となり、所得税や住民税が軽減される点です。

さらに、運用益も非課税となるため、長期で運用するほど複利効果の恩恵を受けられます。

ただし、原則として60歳まで引き出しができません。あくまで老後専用の資金として、無理のない範囲で積み立てるのがコツです。

不動産投資は、老後資金準備の有力な選択肢の1つです。投資用不動産を購入して賃貸に出すことで、毎月安定した家賃収入を得られます。この家賃収入は、老後の年金を補う収入源として活用できます。

不動産投資の大きなメリットは、ローンを活用すれば自己資金10万円程度から始められる点です。ローン返済は家賃収入で賄えるため、現役時代の負担を抑えながら資産形成できます。

また、団体信用生命保険に加入すれば、万一の際にローンが完済され、家族に無借金の不動産を残せる点も魅力です。さらに、不動産という現物資産を保有することで、インフレリスクへの対策にもなります。

不動産投資ローンについては「不動産投資ローンとは|住宅ローンとの違いや金利の相場、審査を通過するコツを解説」でも解説しているので参考にしてください。

老後に向けた不動産投資で成功するには、正しい知識を身につけることが欠かせません。

不動産投資の学習アプリ「プロパリー」なら、初心者向けの基礎知識や物件選びのポイントなどを学べるコンテンツが豊富に用意されています。

少しずつ理解を深められるため、忙しい人でも無理なく学習を進められるでしょう。完全無料で利用できるので、まずは気軽にダウンロードしてみてください。

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年からは新NISAがスタートし、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用できるようになりました。

投資信託やETFなどを通じて、分散投資しながら資産を増やせる点が魅力です。

iDeCoと異なり、いつでも引き出せる柔軟性がありますが、その分、老後資金以外の目的で使ってしまうリスクもあります。計画的な運用と自己管理が求められるでしょう。

個人年金保険は保険会社に保険料を払い込み、将来年金として受け取る商品です。確定年金、終身年金など複数のタイプがあり、ライフプランに合わせて選べます。

生命保険料控除の対象となるため、一定の節税効果も期待できます。また、契約時に将来受け取れる金額が確定している商品が多く、計画的な資金準備がしやすい点がメリットです。

一方、運用利回りは比較的低く、インフレに弱いという側面もあります。また、中途解約すると元本割れする可能性があるため、長期的に保険料を払い続けられるか慎重に検討しましょう。

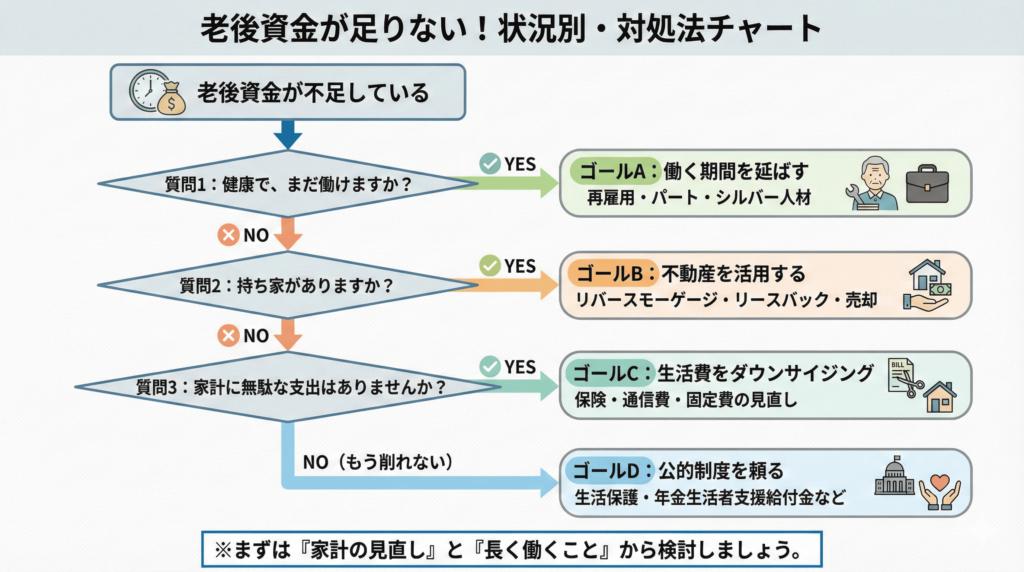

綿密に計画していても、予想外の事態で老後資金が不足するケースはあります。ここでは、資金が足りなくなった場合の対処法を解説します。

資金繰りが厳しくなった際、真っ先に検討すべきは公的制度の活用です。

例えば、生活保護制度は資産や収入が一定基準を下回る場合に、最低限度の生活を保障する制度で、医療費や住宅費なども支給されます。

また、年金生活者支援給付金制度を活用すれば、公的年金が一定額以下の場合、給付金が支給されます。

これらの制度は、知っておくだけで老後の選択肢が大きく広がるため、いざというときのセーフティネットとして把握しておきましょう。

老後資金が不足する場合、有効な対策の1つが働き続けることです。定年後も再雇用制度や再就職によって収入を得られれば、年金と合わせて生活費を賄えます。

フルタイムが難しい場合でも、パートやアルバイト、シルバー人材センターを通じた仕事など、体力に応じた働き方を選べます。健康であれば、できるだけ長く働くことを検討してみてください。

支出を減らすことも重要な対策です。家計簿をつけて無駄な支出を洗い出し、保険料や通信費といった固定費を見直すだけでも、月数万円の節約に繋がるケースがあります。

持ち家がある場合、不動産を活用した資金調達も選択肢になります。

例えば、リバースモーゲージは自宅を担保に金融機関から融資を受け、死後に不動産を売却して返済する仕組みです。住み慣れた家に住み続けながら、まとまった資金や毎月の生活費を確保できます。

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

老後資金の準備に不動産投資を検討しているなら、まずは基礎知識をしっかり身につけることが成功への第一歩です。じっくりと学びたい人におすすめなのが、不動産投資の学習アプリ「プロパリー」です。

アプリ内には、初心者向けの基礎知識や物件選びのポイント、リスク管理などを体系的に学べるコンテンツが豊富に用意されています。専門知識がなくても、スキマ時間で少しずつ理解を深められる点が魅力です。

さらに、検討中の物件を登録すれば、AIによる収支シミュレーションで将来のキャッシュフローを簡単に確認できます。数字をもとに判断できるため、無理のない老後資金計画に繋げやすくなるでしょう。

プロパリーは完全無料で利用できます。不動産投資を老後資金形成の選択肢として検討しているなら、まずは気軽にダウンロードしてみましょう。

老後資金に関するよくある質問について回答します。

2,000万円は1つの目安なので、すべての人に当てはまるわけではありません。持ち家がない、医療・介護費用が多くかかる人は、2,000万円では不足する可能性があります。

一方で、年金額が多い人や生活費を抑えられる人なら、2,000万円以下でも十分なケースもあるでしょう。自分の状況に合わせて必要額を計算し、計画を立てることが重要です。

70歳時点での安心額は、その後の寿命の見込みによります。仮に95歳まで生きるとすると、残り25年分の生活費が必要です。

例えば、公的年金でカバーできない金額が毎月10万円の場合、単純計算で3,000万円の貯蓄があれば、かなり心強いでしょう。

60代以降は、新たな資産形成よりも資産をいかに守り、計画的に使っていくかに重点を置くことが大切です。

一般的には、住居費を抑えられるという点で有利に働きます。

ただし、築年数が経過すると大規模な修繕費用が必要になるほか、バリアフリー化へのリフォーム費用などが発生する点には注意しなければなりません。

一方で、家を担保に融資を受けるリバースモーゲージを活用できるなど、資産として活用できるのは大きなメリットです。

安心できる貯蓄・金融資産の額は、世帯構成や生活スタイルによって異なります。下の表に年代別の目安額をまとめているので、参考にしてください。

| 年代 | 目安額 | 資産形成のポイント |

|---|---|---|

| 20代 | 100万円〜300万円 | 投資を習慣化する |

| 30代 | 400万円〜800万円 | 夫婦で家計を一本化する |

| 40代 | 800万円〜1,500万円 | 収支を見える化し、赤字にならないようにする |

| 50代 | 1,500万円〜2,500万円 | ハイリスクな投資を避ける |

一般的には、年齢が高くなるほど失敗を挽回するのが難しくなるので、リスクを押さえて投資するのが望ましいとされています。

老後資金への不安を解消するために、まずは自分にとっていくらあれば安心かを具体的に把握しましょう。公的年金だけに頼り切るのはリスクが高いです。

効率よく資産を築くなら、節税メリットのあるiDeCoや、安定収入を生み出す不動産投資が強力な手段です。特に、不動産投資はプロの力を借りることで、忙しい現役世代でも効率よく資産形成を進められます。

「不動産投資に興味はあるけど、何から手をつければいいか分からない」という人は、まずはプロパリーをダウンロードして、不動産投資の基礎を学んでみましょう。早めの行動が、将来のゆとりある生活を確実なものにします。