不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

「住宅ローンの低金利を利用して不動産投資を始めれば、効率よく稼げるのではないか」

「住宅ローンを組んでいるけど、不動産投資も始めたい」

「すでに自宅のローンがある状態でも、新しく投資用のローンを組むことは可能?」

金利の低い住宅ローンを不動産投資に活用し、少しでも返済負担を減らしたいと考える人は多くいます。

しかし、住宅ローンを投資目的で利用する行為は、重大な契約違反です。住宅ローンを利用して不動産投資をすると、ローン残債の一括返済を迫られたり、最悪の場合は刑事罰に問われたりする可能性があります。

正しい知識がないまま進めてしまうと、せっかくの資産形成計画が台無しになってしまうでしょう。

本記事では、住宅ローンを投資目的で利用してはいけない理由や不正がバレる仕組み、住宅ローン返済中でも不動産投資を始められる方法について詳しく解説します。

この記事を読めば、住宅ローンがあっても並行して不動産投資を行うための知識が身につき、安全かつ効果的な資産形成の第一歩を踏み出せます。

住宅ローンを不動産投資に回す行為は、原則として認められていません。ここでは、住宅ローンによる不動産投資がNGな理由について解説します。

住宅ローンは、本人または家族が居住するための住宅を購入する目的でのみ利用が認められています。投資用マンションやアパートの購入に住宅ローンを使うことは、金融機関との契約に違反する行為です。

投資目的での利用が判明した場合、融資残高の一括返済を求められたり、詐欺罪として刑事訴追されたりする可能性があります。

短期的な利益を求めて不正利用すれば、長期的には大きな損失を被ることになるでしょう。

唯一の例外といえるのが、自宅と賃貸物件が1つになった賃貸併用住宅の活用です。

賃貸併用住宅とは、自宅部分と賃貸部分が一体となった建物のことです。建物全体の床面積のうち、自己居住部分が50%以上を占めていれば、住宅ローンの利用が認められます。

この手法を活用すれば、自宅部分は住宅ローン控除の対象としながら、賃貸部分の収益を返済に活かすという選択肢も考えられます。

ただし、居住スペースの割合が50%に満たない賃貸併用住宅には住宅ローンは適用できず、不動産投資ローンの対象になるため注意が必要です。

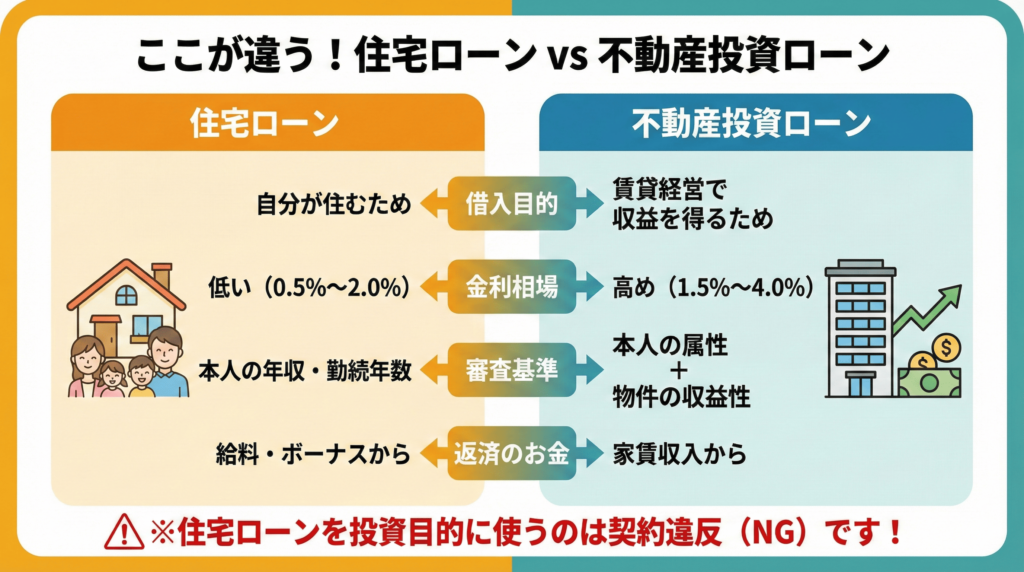

不動産投資ローンと住宅ローンは、利用目的や融資条件が大きく異なります。まずは、両者の主な違いを確認してみましょう。

不動産投資ローンと住宅ローンの比較表

| 項目 | 不動産投資ローン | 住宅ローン |

|---|---|---|

| 借入目的 | 投資用不動産の購入 | 自己居住用住宅の購入 |

| 融資金額 | 物件の収益性による | 年収の5倍〜7倍程度 |

| 金利相場 | 1.5%〜4.0% | 0.5%〜2.0% |

| 審査基準 | 物件の収益性・個人の返済能力 | 個人の返済能力 |

| 返済原資 | 家賃収入 | 給与収入 |

住宅ローンは、あくまで個人が居住する住宅の購入を支えるためのものです。一方で不動産投資ローンは、明確に投資を目的とした物件の購入を支えるためのものだという認識を持つことが大切です。

不動産投資ローンは賃貸経営を目的としています。アパート一棟やワンルームマンションなど、第三者に貸し出して利益を出すことが前提です。

一方で住宅ローンは、契約者本人やその家族が実際に住むことを前提とした融資です。よって、融資対象はマイホームに限定されます。

このように借入目的が違うため、住宅ローンで借りたお金をマンション投資などの事業に使うことは契約違反になります。

不動産投資ローンの融資金額は、物件の収益性が大きく影響します。想定される家賃収入から必要経費を差し引いた純利益が、ローン返済額を上回るかが重要な判断材料です。物件の立地・築年数・入居率なども総合的に評価されます。

対して住宅ローンの融資金額は、主に個人の年収と返済負担率によって決まります。本人の給与から無理なく返せるかが重視されるため、年収の5倍〜7倍程度が目安となることが多いです。

不動産投資ローンの金利は1.5%〜4.0%程度が相場です。住宅ローンと比べて高いことが特徴です。不動産投資ローンの金利は、空室や家賃滞納などによりローンが返済不能となるリスクを銀行が背負うため、住宅ローンより高く設定されます。

住宅ローンの金利は0.5%〜2.0%程度が相場であり、不動産投資ローンに比べて圧倒的に低コストです。

この金利差を活かすために、住宅ローンを不正に投資へ転用しようとする人もいます。しかし、この金利差は利用目的の違いによる正当なものであり、不正利用すれば重大な契約違反になります。

適切なローンを選び、正しく活用することが長期的な資産形成に繋がるのです。

不動産投資ローンは個人の返済能力に加えて、物件の収益性も厳格に審査される点が特徴です。もし本人の年収が高くても、購入する物件の空室リスクが高かったり、収支計画が甘かったりすれば、融資は承認されません。

住宅ローンは、借り手本人の安定性が最優先です。公務員や大企業に勤めているなど、継続的な給与収入が見込めるなら審査に通りやすいでしょう。

このように、不動産投資ローンは住宅ローンに比べて金利が高く、審査も厳しいのが現実です。できるだけ有利な条件で融資を受けるには、金融機関との交渉力や融資実績が豊富な専門家のサポートが欠かせません。

そこでおすすめなのが、不動産投資のプロと出会えるサービス「プロパリー」です。

顧客満足度が高いなどの厳しい審査基準をクリアした専門家しか登録できないプロパリーなら、あなたの属性や投資プランに合わせて、最適な融資戦略を持つプロを見つけられます。

さらに複数の専門家を比較できるので、本当に信頼できるパートナーを選べるのが強みです。

プロパリーは無料で利用できるので、気軽にアプリをダウンロードしてみましょう。

投資用ローンは、物件から得られる家賃収入が主な返済原資です。入居者がいれば、自分の給与を削らずともローンを完済できる仕組みです。

この事業としての自立性があるため、不動産投資ローンは住宅ローンとは別の枠組みで融資が実行されます。

住宅ローンの返済原資は、契約者本人の給与やボーナスです。個人の家計から支出するため、勤務先の倒産や病気などで収入が絶たれれば、即座に返済が止まるリスクをはらんでいます。

住宅ローンを投資目的で不正に利用した場合、待っているのは非常に厳しい現実です。単なるマナー違反では済まされない、重いペナルティが課されます。

住宅ローンを投資に回すつもりで居住用と偽り、融資を受ける行為は、銀行を欺いて金銭を交付させる詐欺罪に該当する可能性があります。刑法第246条の詐欺罪の法定刑は、10年以下の懲役です。

刑事罰を受ければ前科がつくだけでなく、社会的信用を失い、今後の金融取引にも大きな支障をきたします。

住宅ローンの低金利という目先の利益にとらわれず、適切な融資を受けることが重要です。

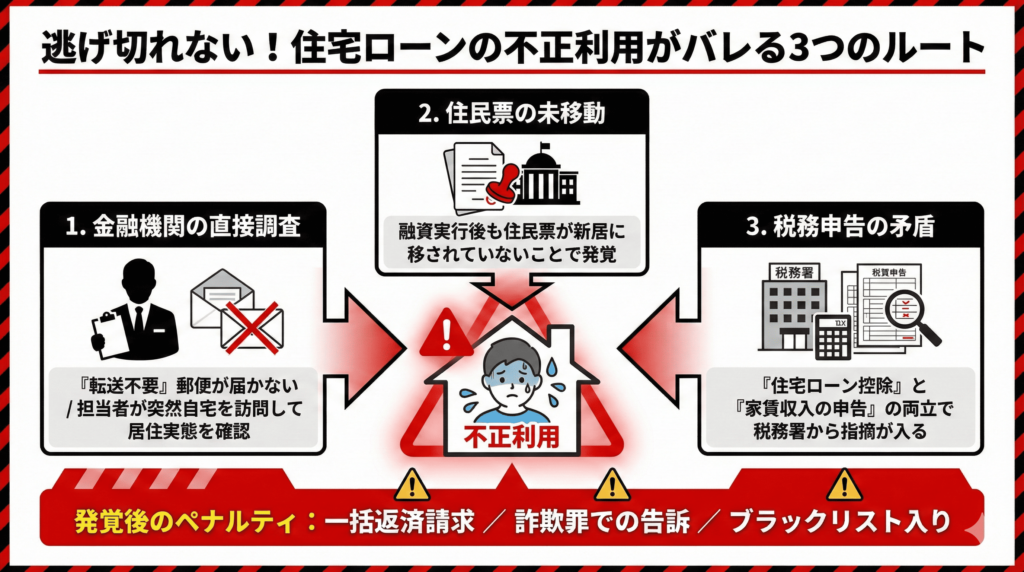

住宅ローンの不正利用が発覚した場合、金融機関は契約違反を理由に融資残高の一括返済を求めてきます。

例えば、3,000万円の住宅ローンを組んで5年が経過し、残高が2,500万円残っている状態で不正利用が判明したとします。この場合、2,500万円を一括で返済する必要が生じるのです。

多くの人にとって、これほどの大金を短期間で用意することは不可能でしょう。

一括返済できない場合は、物件を売却して返済に充てることになります。しかし、売却価格がローン残高を下回れば、不足分を別途用意しなければなりません。

最悪の場合、自己破産に追い込まれる可能性もあるのです。

住宅ローンの不正利用が発覚し、一括返済や延滞が生じた場合、その情報は信用情報機関に記録されます。いわゆるブラックリストに載っている状態です。

信用情報に傷がつくと、今後5年間〜10年間は新たな融資を受けることが極めて困難になります。住宅ローンはもちろん、自動車ローンやクレジットカードの審査も通らなくなるでしょう。

また、賃貸契約の際にも参照されることがあり、生活全般に影響を及ぼします。

長期間にわたって社会的信用を失う可能性があるため、ローンの不正利用につながる行為は絶対に避けましょう。

「住宅ローンの不正利用はバレないだろう」と考えるのは大きな間違いです。金融機関はさまざまな方法で物件の使用状況を確認しており、不正利用は高い確率で発覚します。

融資実行後に実際に借り入れた人が物件に居住しているか確認するため、金融機関の担当者が自宅訪問を行うことがあります。

訪問時に本人が不在であったり、明らかに住んでいる形跡がなかったりすれば、不正利用を疑われるのです。

自宅訪問は事前通知なしで行われることもあり、賃貸として貸し出していれば、入居者が応対することになります。入居者が「ここは賃貸物件です」と答えれば、即座に不正が発覚するでしょう。

融資実行後に住民票が移動していない場合、金融機関から「実際には居住していないのではないか」と疑われる可能性があります。

住宅ローンは自己居住を前提としているため、住民票の住所と実際の居住実態が一致しているかは重要な判断材料の1つです。

また、不審な点がある場合などには、金融機関が住所情報や住民票の履歴を確認するケースもあります。必ず定期的に調査されるわけではありませんが、契約内容と居住状況に矛盾が生じていれば、調査対象になるかもしれません。

住宅ローン控除を受けながら、物件を賃貸に出して不動産所得を申告すると、「居住実態がないのでは」と疑われる可能性があります。

住宅ローン控除は、本人が実際に住んでいることが適用条件です。一方、物件を賃貸に出して家賃収入を得ている場合、原則として事業用・投資用物件と扱われ、住宅ローン控除の対象にはなりません。

両方を申告してしまうと、税務署から指摘を受け、金融機関に情報が伝わることも考えられます。

不動産投資に関する確定申告については、「不動産投資の確定申告はサラリーマンも必要!やり方や還付金のもらい方を解説」でも解説しています。あわせてご確認ください。

住宅ローンの支払いがあっても、不動産投資はできます。

多くの人が持ち家を購入するのは自然なことです。金融機関も持ち家を購入する際、住宅ローンを組むことを前提として審査を行っています。

重要なのは、両方のローンを無理なく返済できる収入や資産があるかです。

住宅ローンがあることは、不動産投資の障壁ではありません。むしろ、マイホームを持ちながら資産形成を進めることは、バランスの取れたライフプランといえます。

身の丈に合った金額で計画的に進めれば、住宅ローンが不動産投資ローンの審査に悪影響を及ぼすことはほとんどないのです。

不動産投資ローンの審査をクリアできるか不安な方は、審査に通るためのポイントを解説した「不動産投資は頭金なしでもできる!フルローンでを組むコツ・満額融資のポイントを解説」もあわせてご確認ください。

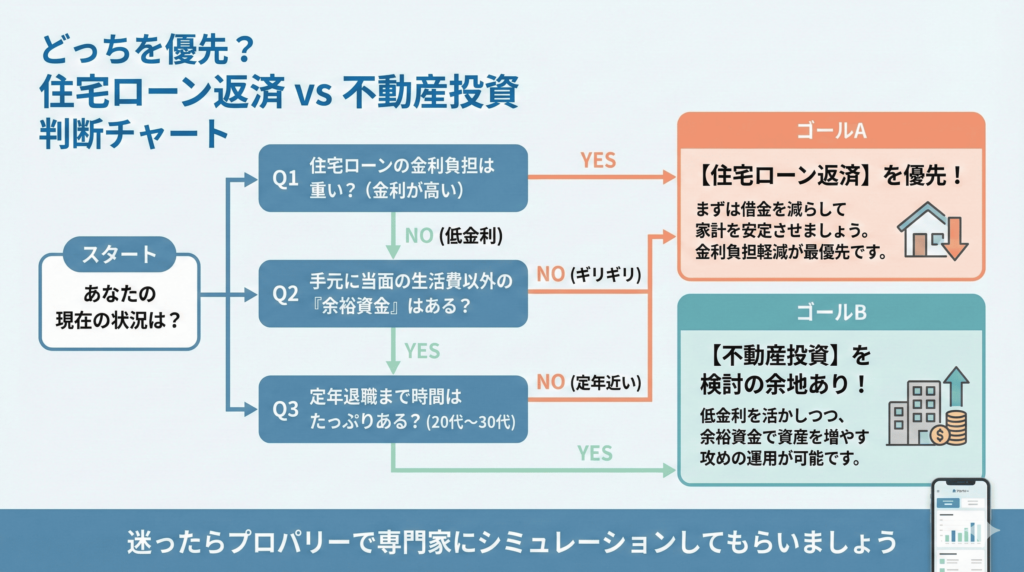

住宅ローンを返済中の方が不動産投資を検討する際、「返済を優先すべきか、それとも投資を始めるべきか」という疑問を抱く人も多いでしょう。結論をお伝えすると、状況によって最適な選択は異なります。

住宅ローンがあっても不動産投資すべきケースはこちらです。

住宅ローンの金利が低い場合、繰り上げ返済よりも投資に資金を回したほうが、トータルでの資産増加が期待できます。

例えば、住宅ローンの金利が0.5%で、不動産投資の実質利回りが4%程度見込めるなら、投資による収益のほうが大きくなるでしょう。

また、若い世代であれば、時間を味方につけた長期投資が可能です。20代〜30代で始めれば、定年までに複数の物件を所有し、老後の安定収入源を確保できるでしょう。

さらに、手元に余裕資金がある場合も、不動産投資を検討する価値があります。預貯金として眠らせておくより、収益を生み出す不動産に投資したほうがインフレ対策にもなり、資産の実質的価値を守れるのです。

一方で、不動産投資よりも住宅ローン返済を優先すべきケースはこちらです。

住宅ローンの金利が高い場合は、繰り上げ返済を優先したほうが賢明です。不動産投資には空室や修繕などのリスクがあるため、まずは住宅ローンの返済を進めることで、より確実に資産を守れます。

また、不動産投資に回す資金が乏しい人も、無理な投資は禁物です。多くの手元資金を不動産投資に投じてしまい、住宅ローンの返済が苦しくなるような状況は本末転倒です。

定年退職が近い人も、住宅ローンの返済を優先すべきでしょう。退職後は収入が減少するため、住宅ローンを完済しておけば、老後の生活費負担を大きく軽減できます。

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

住宅ローンを不正に使うリスクを負わなくても、正当な手続きで有利な不動産投資ローンを組む方法はあります。大切なのは、金融機関の融資方針を熟知したプロの力を借りることです。

そこで活用したいのが、投資家と不動産投資の専門家を繋ぐサービス「プロパリー」です。

プロパリーで紹介されるプロは、どの金融機関が今、どのような条件で融資を行っているかという最新情報を熟知しています。

その知識をもとに、あなたの年収や資産状況といった属性に合わせて借入可能額を的確に把握し、その予算内で最適な物件選びをサポートしてくれます。

さらに、金利優遇が受けやすい金融機関の紹介や、審査に通りやすくするためのアドバイスなど、好条件でローンを組むための具体的な支援が受けられる点が魅力です。

融資に強い複数の専門家を比較しながら選べるため、自分にとってもっとも有利な条件を引き出せる可能性が高まります。

有利な条件でローンを組めれば、月々の返済負担が軽減され、キャッシュフローに余裕が生まれます。その結果、着実な資産形成を実現しやすくなるでしょう。

プロパリーは無料で利用できます。融資で失敗したくない人は、この機会にプロパリーをダウンロードし、頼りになるプロに相談しましょう。

住宅ローンと不動産投資に関するよくある質問について回答します。

配偶者名義の住宅ローンは、基本的にあなた自身の不動産投資ローン審査には直接影響しません。

ただし、夫婦の収入を合算して審査を受けたり、配偶者が連帯保証人になったりする場合は、配偶者名義の住宅ローンも考慮されます。

金融機関によって不動産投資ローンの審査基準は異なるため、事前に確認しておくと安心です。

住宅ローンを多めに借りて、余った資金を投資に回す行為は禁止です。

住宅ローンは住宅購入のためにのみ利用が認められており、他の用途への転用は不正利用とみなされます。発覚すれば一括返済を求められたり、詐欺罪として刑事訴追されたりする可能性があります。

転勤や介護などのやむを得ない事情がある場合は、銀行に事前相談を行うことで、住宅ローンが残った家を賃貸に出すことが認められるケースがあります。

ただし、銀行の承諾なしに勝手に貸し出すと契約違反になるので注意してください。

住宅ローンを投資に回す行為は、発覚した際のリスクが大きすぎます。一時の低金利に目を奪われ、人生の基盤である住まいや信用を失うのはあまりに大きな代償です。

正しく資産を築くコツは、ルールを守ったうえで住宅ローンと不動産投資を賢く併用することにあります。住宅ローンがあっても、しっかりとした資金計画と物件選びができれば、さらなる融資を受けて収益物件を持つことは十分に可能です。

今の自分に最適なローン戦略が知りたいなら、プロパリーで信頼できるプロの意見を聞いてみるのが近道です。投資家に寄り添ったためになるアドバイスを受け、安全で確実な資産運用の道を切り拓きましょう。