「将来の年金だけでは不安」「今のうちに資産を増やしたい」そんな思いから、マンション投資を検討する方が増えています。しかし、数千万円の物件を現金で購入するのは現実的ではありません。そこで重要な役割を果たすのが「マンション投資ローン」です。

マンション投資ローンは、少ない自己資金で大きな投資効果を生み出すレバレッジ効果、団体信用生命保険による保障、インフレ対策など、現金投資では得られない多くのメリットがあります。

一方で、住宅ローンとは全く異なる審査基準や金利設定があり、知識不足のまま臨むと思わぬ壁にぶつかることもあるでしょう。「年収が高いから大丈夫」「どこの銀行でも条件は同じ」といった思い込みは、失敗につながりかねません。

本記事では、マンション投資ローンの基礎知識から審査のポイント、注意点などを解説していきます。

この記事は、第三者調査会社を通じて得た一次情報をもとに作成しています。

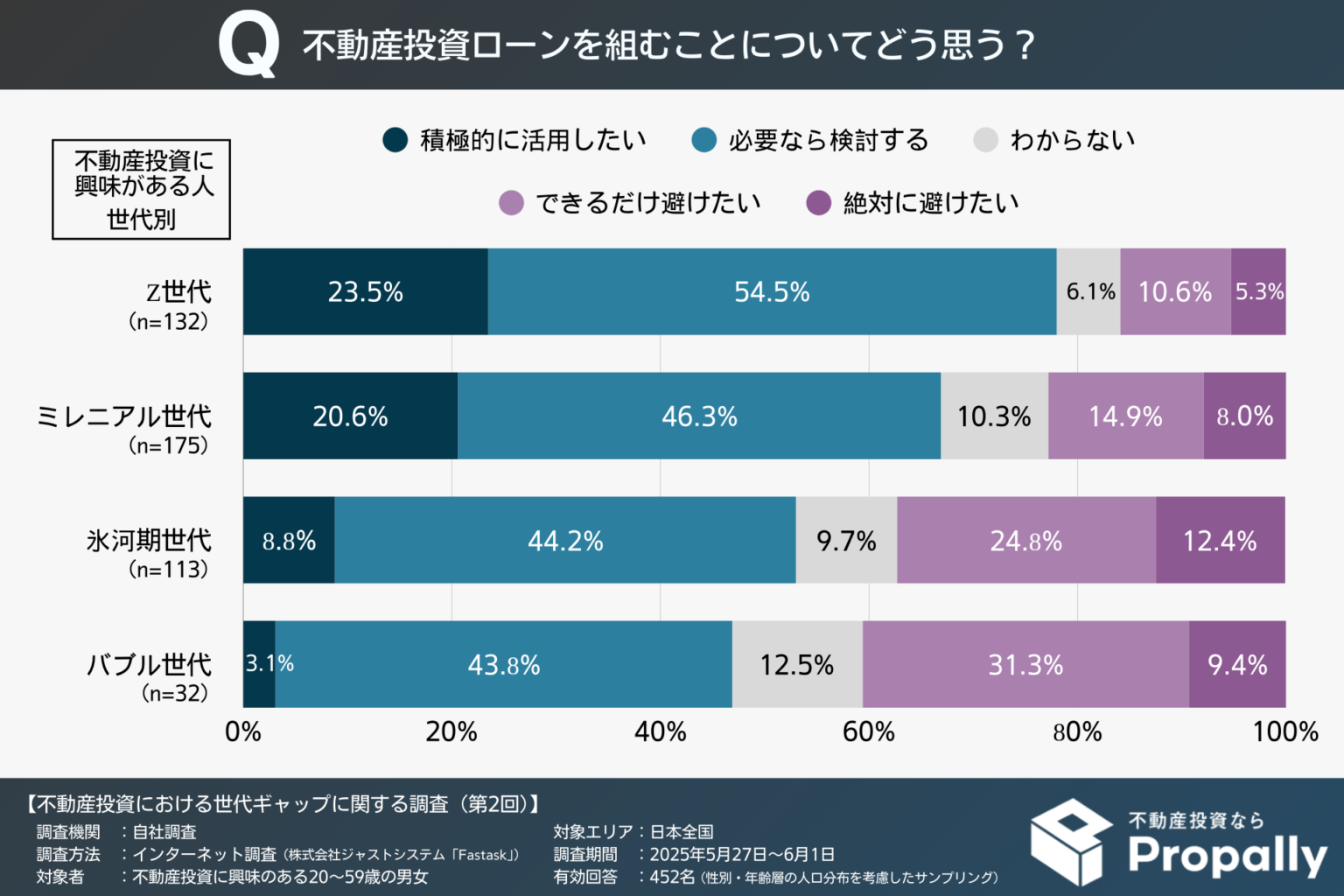

【世代ギャップ】Z世代の78.0%が不動産投資ローンに前向き、「積極活用」はバブル世代の7.6倍に上る

PR TIMES / プロパリー

マンション投資ローンとは|住宅ローンとの違いと基本知識

マンション投資ローンは、収益物件の購入を目的とした融資サービスです。一般的な住宅ローンとは異なる特徴を持っているため、基本的な仕組みをおさえておきましょう。

不動産投資ローンの特徴と仕組み

不動産投資ローンでは、物件から得られる家賃収入が返済原資です。そのため、年収などの属性情報のほか、物件の収益性や立地条件が審査においてポイントとなります。

金融機関は物件の収益性を評価し、空室リスクや資産価値下落リスクを含めた総合的な判断を行います。また、物件の立地エリアや築年数、管理状況などの資産性も審査対象となるので、優良物件を選ぶことが融資を受けるための重要な要素です。

住宅ローンとの違い

マンション投資ローンと住宅ローンには以下のような違いがあります。

| 項目 | 住宅ローン | マンション投資ローン |

| 金利水準 | 0.5〜1.5%程度 | 1.5〜3.5%程度 |

| 融資期間 | 最長50年 | 最長35年程度 |

| 頭金の割合 | 0〜20%程度 | 10〜30%程度 |

| 審査基準 | 比較的緩やか | 厳格 |

| 必要書類 | 基本的な書類のみ | 物件関連書類も必要 |

| 融資上限 | 年収の7〜10倍程度 | 人によって大きく異なる |

| 税制優遇 | 住宅ローン控除あり | 控除なし |

| 団信保険料 | 金利に含まれる | 金利に含まれる |

住宅ローンは居住用のため公的な優遇制度があり、より低い金利で長期間借入できます。また審査も通りやすい印象です。一方、投資用ローンは事業性融資の性格が強く、金利や審査基準が厳しく設定されており、簡単には審査通過できません。

これらの違いを理解せずに投資を始めると、予想以上の資金負担や審査落ちといったトラブルに見舞われる可能性があります。特に金利は毎月の返済額に直結するため、収支計画を立てる際は、必ず投資用ローンの金利で計算してください。

マンション投資ローンの審査に通りやすい人の特徴

金融機関の審査では、借入者の属性と購入物件の両方が評価されます。審査に通りやすい人の特徴を把握し、事前に準備を整えておきましょう。

マンション投資ローンの審査は、住宅ローンより厳格に行われます。これは投資という性質上、自己居住用と比較してリスクが高いと判断されるためです。金融機関は貸し倒れリスクを最小限におさえるため、借入者の返済能力を多角的に評価します。

審査では主に「人的要因」と「物件要因」の2つの観点から判断されます。人的要因では、借入者の年収、勤務先、勤続年数、年齢、家族構成、既存借入状況、信用情報などです。物件要因では、立地条件、築年数、構造、想定家賃、空室リスク、将来性などが総合的に判断されます。

不動産自体のポテンシャルも大切になるものの、この章では人的要因の面から審査に通りやすい人の特徴を解説していきます。

- 年収・勤続年数などの属性条件が良い

- 信用情報に傷がついていない

- 一定の自己資金がある

- 借入が少ない

- 正社員である

それぞれ解説していきます。

年収・勤続年数などの属性条件が良い

金融機関は安定した返済能力を重視するため、年収や勤続年数は重要な審査項目です。特に年収については、借入希望額や物件価格に対して十分な水準であることが求められます。

勤続年数については、転職直後よりも同じ職場で長く働いている方が評価されます。これは将来の収入安定性を判断する指標となるためです。また、職業の安定性も大切な要素で、公務員や大手企業の正社員は審査で有利に働きます。

完済時年齢も重要で、高齢になるほど収入減少リスクが高まるため、若いうちに投資を始める方が審査では有利になる傾向があります。

信用情報に傷がついていない

信用情報機関の情報は、審査において必ずチェックされます。過去に延滞や債務整理の経験がある場合、審査通過は困難になるでしょう。

信用情報は個人の金融取引履歴が記録されており、少なくとも過去5年分の情報が保管されています。わずかな延滞でも記録に残る可能性もあり、普段からクレジットカードや各種ローンの返済は確実に行うことが大切です。

特に消費者金融からの借入は、金融機関にとって大きなマイナス要因となるため、できる限り避けておきましょう。

一定の自己資金がある

自己資金の準備状況は、投資への本気度と返済能力を示す重要な指標です。頭金として使わなくても、自己資金があることは信用力の高さにつながります。

一般的に、物件価格はフルローンで借りられたとしても、諸費用などは借りられないケースも多いです。諸費用には、仲介手数料、登記費用、不動産取得税、火災保険料などが含まれ、物件価格の7〜10%程度が目安となります。金融機関は借入者の資金管理能力も評価するため、計画的な資金準備ができている人ほど審査で有利になります。

借入が少ない

既存の借入が多いと、新たな融資の審査に影響します。特に消費者金融やカードローンの利用は、投資用ローンの審査では減点材料となるでしょう。

クレジットカードのリボ払いや分割払いも借入として計算されるため、資金に余裕があるなら返しておくことがおすすめです。住宅ローンを利用している場合は、一概に投資ローンを組めないわけではないですが、残債がゼロの人と比べるとどうしても評価は落ちてしまいます。

ただし、収益性の高い優良物件を選べれば、チャンスはあるので、マイホーム保有者は買えないということではありません。

正社員である

正社員としての安定した雇用形態は、金融機関にとって重要な評価ポイントです。契約社員や派遣社員の場合、審査が厳しくなってしまいます。

正社員は雇用の安定性が高く、将来の収入予測が立てやすいため、金融機関からの信頼度が高いです。また、社会保険に加入していることで、病気やケガの際の保障も充実しており、返済能力の維持に寄与します。勤務先の経営状況も審査対象となるため、業績が安定している企業に勤めている方が有利です。個人事業主や自営業者の場合は、3年以上の事業継続と安定した収入の証明が必要となり、審査はより厳格になる傾向にあります。

マンション投資ローンを活用する3つのメリット

マンション投資ローンを活用することで、現金投資では得られない多くのメリットを享受できます。特に資金効率の面では、借入の活用で投資効果の向上が可能です。

プロパリーが独自に行なったアンケート調査においても、若い世代になるほど、ローンの活用に積極的であることが判明しました。

「ローンは借金であり、避けるべきもの」と考えるのではなく、より効率的に投資するうえで、ローンを活用する層が増えてきているのです。

>>「【世代ギャップ】Z世代の78.0%が不動産投資ローンに前向き、「積極活用」はバブル世代の7.6倍に上る」の調査リリースはこちら

現金で不動産投資を行う場合、投資できる物件数や投資規模に制限があります。しかし、ローンを活用することで、限られた自己資金でもより大きな投資をでき、結果として高い投資効果を期待できます。

- レバレッジ効果の活用

- 団体信用生命保険による保障効果

- インフレ対策としての資産価値

それぞれ解説していきます。

レバレッジ効果の活用

レバレッジ効果とは、借入を活用して自己資金以上の投資を行い、より大きな収益を狙う手法です。例えば、100万円の自己資金で3000万円の物件を購入すると、物件価格が10%上昇すれば300万円の含み益となり、自己資金に対する利回りは300%です。

この効果により、限られた自己資金でも効率的な資産形成が可能になります。また、一つの物件で成功すれば、得られた収益を元手に次の物件への投資を検討することもできます。ただし、レバレッジ効果は利益だけでなく損失も拡大させるリスクがあるため、慎重な物件選択と適切なリスク管理が不可欠です。

団体信用生命保険による保障効果

団体信用生命保険(団信)に加入することで、万が一の場合にローン残債が完済されます。これにより、家族には残債なしの収益物件が残り、継続的な家賃収入を得られるという保障効果があります。

通常の生命保険では一時金が支払われるだけですが、団信では収益を生む不動産が残るため、長期的な経済的安定をもたらすでしょう。保険料は金利に含まれているため、別途保険料を支払う必要がなく、負担感もありません。

また、最近では八大疾病保障付きの団信も登場しており、より充実した保障内容を選択できます。これらの保障により、病気やケガで働けなくなった場合でも、ローン残債が免除されるため、家族の経済的負担を大幅に軽減できるのです。売却をすれば、まとまった資金調達も可能です。

インフレ対策としての資産価値

不動産は実物資産として、インフレ時に価値が上昇しやすい特徴があります。また、物価上昇に伴い家賃も上昇傾向にあるため、インフレ対策として有効な投資手段といえるでしょう。

現金や預金は、インフレが進行すると実質的な価値が目減りしてしまいます。しかし、不動産は土地や建物という実物資産であるため、インフレ時でも価値を維持しやすい特性があります。さらに、インフレ環境では建築コストが上昇するため、既存物件の相対的価値も高まるのです。家賃収入についても、物価上昇に連動して上昇する傾向があるため、実質的な収益力を維持できます。インフレの進行により借金の負担感が減るのもメリットといえるでしょう。

もっと詳しく不動産投資のメリットを知りたい人は以下の記事も参考にしてください。

マンション投資をやるべき8つのメリット!リスクやデメリット、失敗しないコツも解説

マンション投資ローンを組む際の注意点

この章では、マンション投資ローンを組む際の注意点を紹介していきます。マンション投資ローンは強力な投資手段である一方で、適切に管理しなければリスクを伴うなど、あらかじめ把握しておくべき注意点があります。

- 金利上昇リスクを理解しておく

- 修繕費・管理費等の諸経費を含めたシミュレーションをしておく

- 融資条件をしっかり確認する

それぞれ解説していきます。

金利上昇リスクを理解しておく

多くの投資用ローンは変動金利を採用しています。金利が上昇すると返済額が増加し、収支が悪化する可能性があります。金利上昇時の返済額をシミュレーションしたうえで、余裕をもった資金計画策定が大切です。

変動金利は市場金利の変動に連動するため、経済情勢の変化により返済額が変動します。特に長期間のローンを組む場合、金利上昇の影響は大きくなるため、十分な検討が必要です。金利が1%上昇しても問題なく運用できるかは、あらかじめシミュレーションしておきましょう。

固定金利を選択すると、金利上昇リスクを避けられますが、一般的に変動金利よりも高い金利が設定されています。どちらを選ぶかは、将来の金利見通しと自分のリスク許容度を考慮して決めなければいけません。

修繕費・管理費等の諸経費を含めたシミュレーションをしておく

家賃収入からローン返済だけでなく、さまざまな諸経費を差し引いた実質的な収支の把握が大切です。特に築年数が経過した物件では、修繕費用が増加する傾向にあります。

マンション投資では、家賃収入から多くの経費を差し引く必要があります。管理費や修繕積立金は毎月一定額かかり、物件の管理状況によっても金額が変動するのです。また、エアコンや給湯器の設備交換、室内のリフォーム費用なども定期的に発生します。

空室期間中は家賃収入がゼロになる一方で、これらの経費は継続して発生するため、先ほどの金利上昇リスクとともに、綿密なシミュレーションが大切です。

融資条件をしっかり確認する

融資条件の詳細を十分に確認し、納得したうえで契約するのが重要です。特に金利の適用条件や手数料については、複数の金融機関で比較検討することをおすすめします。

融資期間は毎月の返済額に直結するため、自分の収支計画に合った期間を選択することが大切です。期間が長いほど毎月の返済額は少なくなりますが、総返済額は増加します。金利タイプについても、固定金利と変動金利のメリット・デメリットを理解して選択しましょう。

また、将来的に繰り上げ返済を検討しているなら、手数料の有無や金額を見ておいてください。不動産投資は金額が大きいゆえ、融資条件のわずかな違いが数百万円単位での差になります。

不動産投資のリスクについては、以下の記事でさらに詳しく解説しています。

不動産投資はリスクしかない?対策や失敗しないコツ、おすすめサービスを紹介

マンション投資ローンのよくある勘違い

マンション投資ローンに関する情報は多く出回っていますが、その中には誤解を招く内容や、一部の特殊な事例を一般化したものも少なくありません。これらの誤った情報を鵜呑みにしてしまうと、実際の投資で予想外の困難に直面する可能性があります。

- 年収が高ければ必ずローンに通る

- 誰でも自己資金なしでフルローンを組める

- 金融機関によって差はあまりない

それぞれ解説していきます。

年収が高ければ必ずローンに通る

年収が高くても、他の借入が多かったり、購入物件の収益性が低かったりすると審査に通らない場合があります。年収は評価対象として大切ではあるものの、あくまで審査項目の一つです。

金融機関の審査では、年収以外にも勤務先の安定性、勤続年数、信用情報、既存の借入状況など、多角的な評価が行われます。特に投資用ローンでは、物件の収益性や立地条件も判断材料です。年収1,000万円を超えていても、購入予定物件の資産性が低かったり、多額の借り入れがあったりすると、審査に通らない可能性もあります。

逆に、年収が比較的低くても、優良物件を選択し、他の借入が少なく信用情報に問題がなければ、融資を受けられる場合もあります。重要なのは、総合的な返済能力と物件の収益性を金融機関に適切にアピールすることです。審査では年収の安定性や継続性も重視されるため、転職直後や自営業の人は特に注意が必要です。

誰でも自己資金なしでフルローンを組める

フルローンは可能ですが、借入者の属性が良好で物件の収益性も高い場合に限られます。一般的には頭金として物件価格の10〜30%程度が求められます。

フルローンを組むためには、年収が高く、勤務先が安定しており、信用情報に全く問題がないことが前提となります。さらに、購入物件が駅近の好立地など、物件自体の資産性にも問題ない必要があります。

フルローンを組むと、毎月の返済額が大きくなるため、空室が発生した際の資金繰りが厳しくなるリスクもある点は把握しておきましょう。頭金を入れることで毎月の返済額をおさえるのも一つの考え方です。

金融機関によって差はあまりない

金融機関により金利水準、融資期間、審査基準が異なります。複数の金融機関で比較検討することが重要です。

メガバンクは一般的に低い金利を設定していますが、審査基準が厳しく、承認まで時間がかかる傾向です。地方銀行は地域密着型の営業を行っており、エリアによっては積極的な融資を行っています。信用金庫や信用組合は、比較的小回りの利く対応が期待できますが、融資エリアが限定されるケースもあります。

それぞれの金融機関の特徴を理解し、自分の属性や投資戦略に合う融資先を探してみてください。不動産は高額なだけに、利益にも大きな差が生まれるでしょう。

マンション投資ローンでよくある質問と回答

マンション投資ローンのよくある質問にお答えします。

- 途中で繰り上げ返済をするのはありですか?

-

繰り上げ返済は有効な手段ですが、タイミングが大事です。金利負担を軽減できる一方で、手元資金が減ることで次の投資機会を逃す可能性があります。繰り上げ返済手数料も考慮し、総合的に判断することが大切です。

低金利環境では、繰り上げ返済よりも他の投資に資金を回した方が効率的な場合があります。また、団体信用生命保険の保障額も減少するため、生命保険の見直しが必要になるかもしれません。繰り上げ返済を検討する際は、現在の金利水準、他の投資機会、手元資金の状況を総合的に評価しましょう。

一般的に、金利が高い時期や、他に有効な投資先がない場合は繰り上げ返済のメリットが大きくなります。逆に、金利が低く、より高い利回りが期待できる投資機会があるなら、繰り上げ返済を急ぐ必要はありません。税務上の影響も考慮し、税理士などの専門家に相談するといいでしょう。

- 借り換えを検討した方がいいケースはありますか?

-

現在の借入金利と市場金利に差がある場合、借り換えを検討する価値があります。目安として、金利差が1%以上、残存期間が10年以上、残債が1000万円以上だと、借り換えメリットが出やすいとされています。

ただし、借り換えには諸費用が発生するため、総コストを比較して判断することが重要です。諸費用には事務手数料、保証料、登記費用、印紙代などが含まれ、総額で数十万円以上になります。これらの費用を金利差による節約効果が上回ると、借り換えのメリットが生まれます。

借り換えを検討する際は、金利だけでなく、融資期間の延長可能性、団体信用生命保険の保障内容、繰り上げ返済の条件なども総合的に評価しましょう。また、現在の金融機関との関係性も考慮し、既存の金融機関と条件交渉を行うことも有効な手段です。

以下の記事で借り換えについて詳しく解説しています。ぜひ参考にしてみてください。

不動産投資ローンは借り換えすべき?メリットや最適なタイミング、手続きの流れを解説 - マンション投資ローンの審査に必要な年収はいくらですか?

-

一般的に年収500万円以上が目安とされていますが、物件価格や他の借入状況によって変動します。

年収400万円でも条件次第では融資を受けられる場合があります。例えば、他の借入がなく、頭金を多く用意できる、収益性の高い物件を選択する、勤め先が大企業や公務員で社会的信用性が高いなどです。逆に、年収が高くても他の借入が多かったり、不安定な職種だったりすると、融資額が制限される可能性があります。

これは、金融機関は年収だけでなく、勤務先の安定性、勤続年数、年齢、家族構成なども総合的に評価するためです。また、物件の収益性や立地条件も大事な審査要素となるため、優良物件を選ぶことで融資条件を改善できる場合もあります。審査に不安がある際は、複数の金融機関に相談し、最も有利な条件を提示する金融機関を選択しましょう。

- 個人事業主でもマンション投資ローンは組めますか?

-

個人事業主でも融資は可能ですが、会社員と比べて審査通過の難易度は上がります。3年分の確定申告書や決算書による収入の安定性が重要視されるなど、会社員と同じ年収でも向けられる目は厳しくなります。また、事業の業種や経営状況も審査対象となるため、事前に十分な準備が必要です。

個人事業主の場合、収入の変動が大きいとみなされるため、より長期間の収入実績が求められます。事業の継続性や将来性も評価されるため、事業計画書の提出を求められる可能性もあります。また、事業用の借入があると、その返済状況も審査に影響するでしょう。

- ローン完済後のマンションはどうすればいいですか?

-

ローン完済後は選択肢が広がります。継続して賃貸経営を行い、安定収入を得る、売却して現金化する、自己居住用に転用するなどさまざまな選択肢があります。築年数や物件の状態、市場環境、個人の資産状況を総合的に考慮して最適な選択をしてみてください。

継続して賃貸経営を行うなら、ローン返済がなくなることで毎月のキャッシュフローが大幅に改善します。家賃の下落リスクも考慮しても、家賃収入のほとんどが収入となるので、より余裕をもった運用ができるようになるでしょう。

売却を選択する際は、不動産市況を見ながら適切なタイミングで売却することが大切です。

まとめ|マンション投資ローンで安定収入を実現するために

マンション投資ローンは正しく活用すれば、少ない自己資金で効率的な資産形成の助けになります。しかし、成功するためには正しい知識と慎重な準備が不可欠です。

まず自分の属性と借入可能額を正確に把握し、収益性の高い物件を選択することが基本となります。金融機関の選択も重要で、複数の選択肢を比較検討することで最適な融資条件を見つけられるでしょう。

また、投資にはリスクも伴うため、金利上昇や空室リスクなどさまざまなリスクを理解し、十分な対策を講じることが大切です。特に初心者の場合は、無理のない資金計画を立て、余裕のある投資を心がけることが成功への近道となります。

不動産投資で失敗しないために大事なのは、資産性と収益性を兼ね備えた物件を手に入れることです。優良物件は、物件自体の魅力で入居者が集まってくるため、購入後の運用が楽になります。

ただし、優良物件は人気なので、探すのが簡単ではありません。そこで忙しい人が限られた時間で、効率的に優良物件へアクセスするためにおすすめなのが不動産投資アプリPropally(プロパリー)の活用です。

自分の属性などを入力しておくと実績のある優秀なプロからオファーが届く仕組みになっています。アプローチのあった専門家の中から選んで話を聞いてみてください。

提案された物件を登録するとアプリ内でシミュレーションをすることも可能です。無料なので、ぜひ活用してみてください。