「不動産投資を始めたいが、自己資金はいくら準備すればいいのか」

「自分の予算で購入できる物件を知りたい」

「自己資金なしでも不動産投資はできる?」

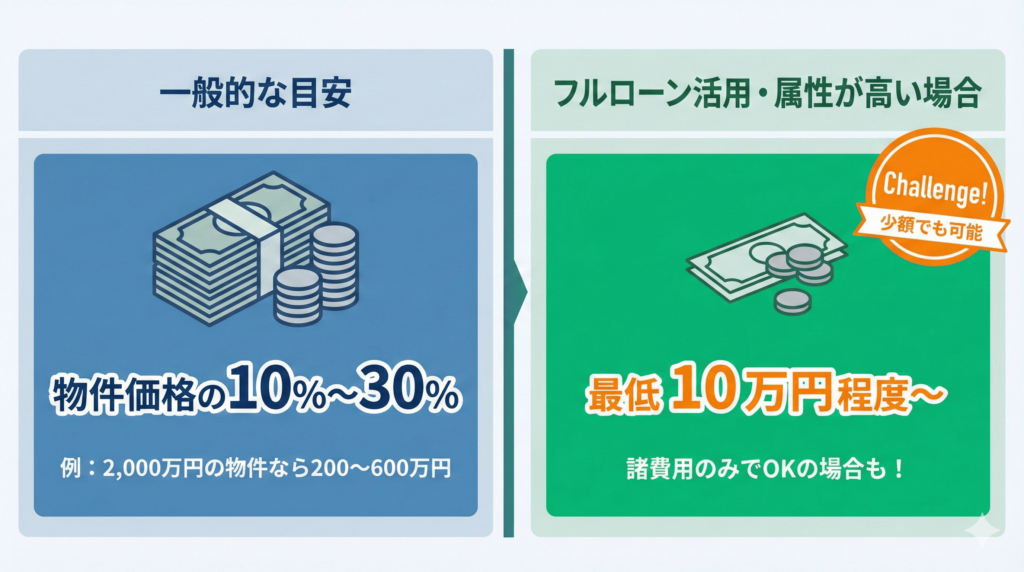

実は、不動産投資における自己資金の目安は物件価格の10%〜30%程度であり、フルローンを利用すれば10万円程度の少額からでもチャレンジできます。

しかし、自己資金に関する正しい知識がないまま不動産投資を始めてしまうと、返済負担が重くなりすぎたり、突発的な修繕費用に対応できなくなったりするリスクがあります。

本記事では、不動産投資における自己資金の目安や内訳、金額別のシミュレーションについて詳しく解説しました。

この記事を読むことで、自分の予算に合った現実的な投資計画を立てられ、不動産投資への第一歩を安心して踏み出せるようになります。

不動産投資における自己資金は頭金+諸費用

不動産投資を始める際に用意する自己資金は、大きく分けて頭金と諸費用の2つに分類されます。これらを併せた金額が、物件購入時に現金で支払う総額です。

不動産投資をスムーズに進めるためには、まずこの内訳を正確に理解しておきましょう。

不動産投資の頭金とは

不動産投資の頭金とは、物件価格の一部として最初に支払うお金のことを指します。頭金を多く用意するほど借入額が減るため、毎月の返済負担が軽くなり、金融機関の審査も通りやすくなります。

不動産投資でかかる諸費用とは

不動産投資でかかる諸費用とは、物件価格とは別にかかる費用のことです。諸費用の一例はこちらです。

- 登記費用

- 印紙税

- 不動産会社への仲介手数料

- 不動産取得税

これらはローンに組み込めない場合も多いため、あらかじめ現金で準備しておくことが求められます。

不動産投資の費用として生じるものは「不動産投資の経費は何をいくらまで計上できる?知らないと損する節税の裏ワザやコツを解説」でも解説しているので、参考にしてください。

不動産投資の自己資金は最低10万円から

一般的に、不動産投資を始める際の自己資金の目安は、物件価格の10%〜30%といわれています。この割合には頭金と諸費用の両方が含まれるため、実際に必要な金額は物件価格によって大きく変わります。

例えば、2,000万円の区分マンションを購入する場合、自己資金は200万円〜600万円程度が目安です。5,000万円の一棟アパートであれば、500万円〜1,500万円程度の自己資金を用意することになります。

ただし、この割合はあくまで一般的な目安です。金融機関の融資条件や個人の属性、投資戦略によっては、自己資金10万円程度でも不動産投資は始められます。

例えば年収が高く信用力がある人や、すでに投資実績がある人であれば、より少ない自己資金でも融資を受けられる可能性があります。

不動産投資ローンについては、「不動産投資ローンとは|住宅ローンとの違いや金利の相場、審査を通過するコツを解説」でも解説しているので参考にしてください。

不動産投資の自己資金は多ければいいとは限らない

不動産投資において、自己資金を多く用意することには確かにメリットがあります。しかし、自己資金は多ければいいわけではありません。

投資効率や資金の柔軟性を考えると、全額を自己資金で賄うよりも、適度にローンを活用したほうが有利な場合もあるのです。

自己資金を多く用意する・全額自己資金で行うメリット

自己資金を多く用意する、または全額自己資金で収益物件を購入する主なメリットは以下の通りです。

- 毎月の返済負担が軽減される

- 有利な条件で融資を受けられる

- 精神的な余裕が生まれる

借入額が減ることで、毎月の返済負担が軽くなる点は大きな利点です。ローン返済がなければ家賃収入がそのまま手元に残るため、キャッシュフローが安定します。

また、借入額が少ないほど銀行からの評価も高まり、有利な条件で融資を引き出しやすくなるのも特徴です。精神的な余裕を持って運用を続けたい人にとっては、有効な戦略といえます。

自己資金を多く用意する・全額自己資金で行うデメリット

一方で、自己資金を多く投入することには、以下のようなデメリットもあります。

- レバレッジ効果を活用できず、投資効率が下がる

- 手元資金が減少して投資機会を逃す可能性がある

- 突発的な出費に対応しにくくなる

レバレッジ効果を活用できないと、投資効率が下がる点がデメリットです。資産を拡大するスピードを鈍らせる可能性があります。

また、手元資金が減少すると、新たな投資機会を逃してしまうかもしれません。突発的な修繕費用が発生した場合、対応できなくなるリスクにも注意が必要です。

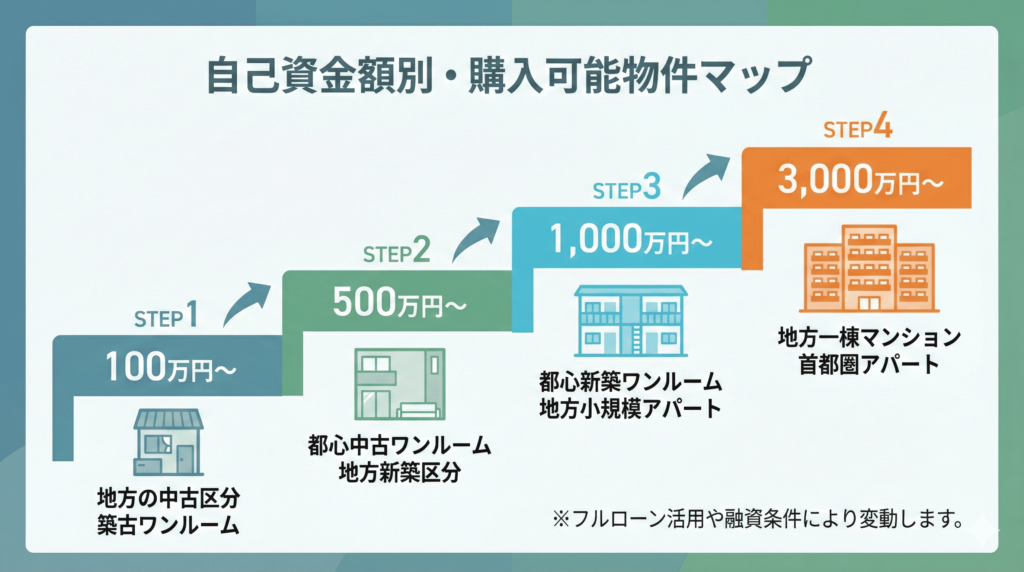

自己資金の金額別!購入できる物件の例

自己資金額によって、購入できる物件の価格帯や種類は大きく変わります。自己資金の金額別で、どのような物件が購入可能かをまとめた表がこちらです。

なお、以下の例は自己資金割合を物件価格の10%〜30%程度と想定した目安です。フルローンを活用すればより高額な物件も購入できますが、その場合は返済負担が重くなる点に注意してください。

| 自己資金額 | 購入可能な物件価格の目安 | 物件の種類・特徴 |

|---|---|---|

| 100万円 | 300万円〜1,000万円程度 | 地方の中古区分マンション 築古のワンルームマンション |

| 500万円 | 1,500万円〜5,000万円程度 | 都心部の中古ワンルームマンション 地方の新築区分マンション |

| 1,000万円 | 3,000万円〜1億円程度 | 都心部の新築・築浅ワンルームマンション 地方の小規模一棟アパート |

| 2,000万円 | 6,000万円〜2億円程度 | 都心部のファミリー向け区分マンション 地方の中規模一棟アパート |

| 3,000万円 | 9,000万円〜3億円程度 | 都心部の大型区分マンション 地方の一棟マンション 首都圏近郊の一棟アパート |

| 5,000万円 | 1.5億円〜5億円程度 | 都心部の一棟アパート・一棟マンション |

自己資金が100万円〜500万円の場合

自己資金が100万円の場合、フルローンを活用すれば、数百万円程度の地方物件が購入できます。ただし、低価格帯の物件は利回りが高い反面、築年数が古く修繕リスクも高めです。

自己資金が500万円あれば、都心部の中古ワンルームマンションが視野に入ってきます。

自己資金が1,000万円以上の場合

自己資金1,000万円以上になると、選択肢が大きく広がります。都心部の新築ワンルームマンションや、地方であれば小規模な一棟アパートも検討できる水準です。

自己資金2,000万円では、6,000万円程度の物件が現実的な選択肢になります。都心部のファミリー向けマンションや、地方の一棟アパートなど、より高額な物件への投資が可能です。

自己資金3,000万円あれば、1億円前後の物件が射程圏内に入ります。首都圏近郊の一棟アパートや、地方であれば規模の大きい一棟マンションも検討できるでしょう。

自己資金5,000万円以上になると、都心部の一棟物件も購入できる可能性が高まります。

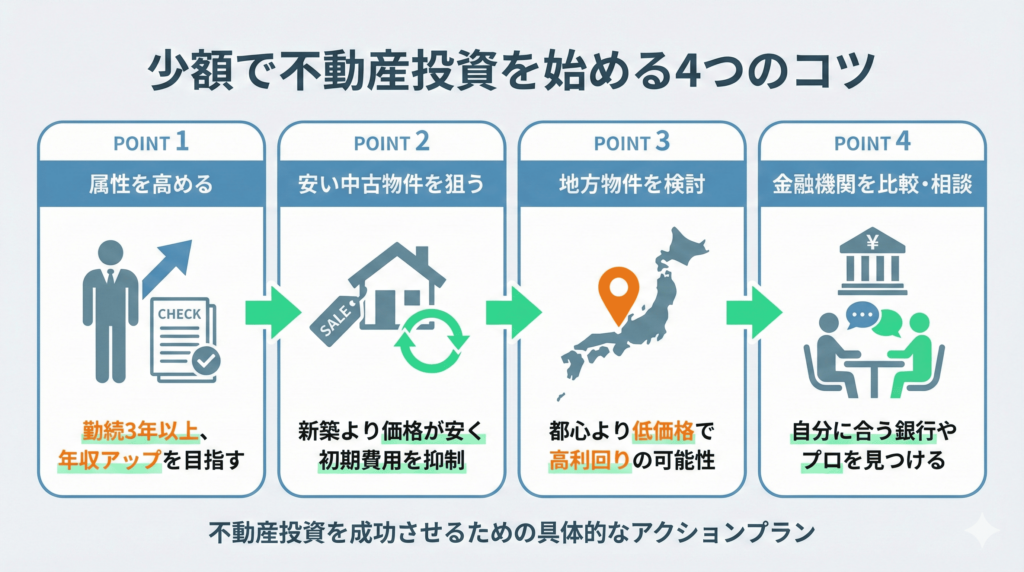

自己資金を抑えて少額で不動産投資を始めるコツ

手元にまとまった資金がなくても、工夫次第で不動産投資をスタートさせることは可能です。ここでは、自己資金を抑えて不動産投資を始めるための具体的なコツを紹介します。

年収や勤務先などの個人属性を高める

金融機関の融資審査では、年収や勤続年数、勤務先の安定性といった個人属性が重視されます。属性が高いほど融資条件が有利になり、少ない自己資金でも高額な融資を受けられる可能性が高まります。

金融機関や物件によって異なるものの、年収500万円以上が1つの目安です。勤続年数が短いと審査で不利になるため、3年程度は同じ職場で働いておくことをおすすめします。

価格の安い中古物件を選ぶ

新築物件よりも中古物件のほうが価格が安いため、必要な自己資金も少なくて済みます。

中古物件を選ぶ際は、単に安いだけでなく立地や管理状態も重視することが大切です。駅近で需要の高いエリアであれば、築年数が古くても安定した家賃収入が期待できます。

購入前には必ず現地を確認し、建物の状態や周辺環境をチェックしましょう。

ただし、中古物件は修繕費用がかかるリスクもあります。購入時に建物診断を受けるなど、将来的な修繕計画も含めて収支シミュレーションを行うことが重要です。

地方の物件を検討する

都心部の物件に比べて、地方物件は価格が大幅に安くなります。同じ自己資金でも、地方なら一棟アパートが購入できるケースもあるでしょう。

一方で、地方物件は空室リスクが高い点に注意が必要です。人口減少が進むエリアでは、将来的に賃貸需要が減る可能性があります。

地方物件を選ぶ際は、大学や工場など安定した賃貸需要がある地域を選ぶようにしましょう。

複数の金融機関に相談する

メガバンクや地方銀行、信用金庫など、複数の金融機関に相談してみることをおすすめします。それぞれの融資条件や金利を比較することで、もっとも有利な条件を見つけられます。

また、不動産投資に強い金融機関を選ぶことも重要です。不動産投資ローンの取り扱い実績が豊富な金融機関であれば、審査もスムーズに進みやすく、有利な条件を引き出せる可能性が高まります。

「どの金融機関が自分に合っているのか分からない」「属性に不安があって、どこに相談すればいいか迷っている」と悩む人は多くいます。

そのような悩みを抱える人には、投資家と不動産投資のプロを繋げるサービス「プロパリー」がおすすめです。

プロパリーに登録すると、融資に詳しい不動産投資の専門家から直接オファーが届きます。

プロパリーはお客様評価が高く、実績のあるプロだけが登録できる仕組みになっているため、信頼性の高いアドバイスを受けられる点が魅力です。

マッチング自体は無料で利用でき、「自己資金が少なくても融資を受けやすい物件の特徴は何か」「自分の属性でどのような投資戦略が適しているのか」といった相談ができます。

フルローンなら自己資金なしで不動産投資ができる

フルローンを活用すれば、手元に現金を残したまま投資を始められます。

ただし、フルローンには注意すべき点もあります。リスクを理解したうえで、自分の投資戦略に合っているか慎重に判断することが大切です。

フルローンとは

フルローンとは、物件価格の全額を金融機関から借り入れるローンのことです。フルローンなら、10万円程度の少額からでも不動産投資にチャレンジできます。

フルローンの詳細については、「不動産投資でフルローンはできる?メリットや組める条件、体験談を紹介」を参考にしてください。

自己資金なし・フルローンで不動産投資をやる注意点

フルローンで不動産投資を始める際の主な注意点は以下の通りです。

- 毎月の返済負担が重くなる

- 突発的な出費に対応できないリスクがある

- 空室が発生した際に持ち出しが必要になる可能性がある

フルローンは魅力的ですが、借入額が大きくなる分、月々の返済額も増えます。空室が発生した際に家賃収入が途絶えると、自分の給与からローンを返済する持ち出しの状態に陥るリスクがある点に注意が必要です。

少額の自己資金で不動産投資を始めたいならプロパリー

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

自己資金が少なくても不動産投資に挑戦したいと考える人は多いものの、「どの金融機関が有利なのか」「審査に通るか不安」といった理由で、一歩を踏み出せないケースも少なくありません。

このような悩みを抱える人におすすめなのが、不動産投資の専門家と出会えるサービス「プロパリー」です。

プロパリーに登録すると、あなたの年収や資産状況、投資目的に応じて、厳選された不動産投資のプロからオファーが届きます。

オファーを受けた後、気になるプロとマッチングすることで、審査に通りやすい金融機関の選び方や、条件を有利に進めるための考え方など、実務に役立つアドバイスを受けられる点が強みです。

また、審査通過率が高い金融機関の紹介も可能なため、属性に不安がある人でも、審査に通過する可能性が高まります。

プロパリーを活用すれば、自己資金が少ない人でも有利な条件で融資を組み、収益性の高い物件で不動産投資を始められます。

プロパリーの利用料はかかりません。少額の自己資金で不動産投資にチャレンジしたい人は、この機会にプロパリーをダウンロードしましょう。

不動産投資の自己資金に関するよくある質問

不動産投資の自己資金に関するよくある質問について回答します。

- 自己資金が1,000万円以上ないと不動産投資をするのは厳しいですか?

-

自己資金が1,000万円以上なくても、不動産投資を始めることは十分可能です。

フルローンを活用すれば、10万円程度の少額からでもチャレンジできます。重要なのは自己資金の額ではなく、自分の年収や属性に見合った物件を選び、無理のない返済計画を立てることです。

- 不動産投資ローンを組むか自己資金で一括で払うか、判断基準はありますか?

-

不動産投資ローンを組むか自己資金で一括で払うかの判断基準は、レバレッジを効かせたいかです。

資産を早く大きく増やしたいなら、ローン活用が基本です。すでに十分な資産があり、相続税対策や安定した年金代わりとしての収入を目的とするなら、一括払いも選択肢に入ります。

- 自己資金が少ない人に向いている物件の特徴は何ですか?

-

自己資金が少ない人には、以下の特徴を持つ物件が向いています。

- 中古の区分マンション

- 駅近など立地が良い

- 利回りが高い地方物件

自分の投資方針や資金量に適した物件を選ぶようにしましょう。

まとめ:自己資金が少なくても不動産投資のチャンスはある

不動産投資において、自己資金はあるほど有利なのは事実ですが、必ずしも多額の貯金が必要なわけではありません。

大切なのは、頭金と諸費用のバランスを理解し、自分の属性を活かして最適なローンを組むことです。長期的な視点を持ち、黒字化を見据えた堅実な計画を立てれば、少ない自己資金からでも大きな資産を築くことは十分に可能です。

もし、自分に最適な資金計画や融資先選びで迷っているなら、ぜひプロパリーを活用してください。お客様評価が高いなどの厳しい審査基準をクリアした専門家が、あなたの不動産投資を成功へと導くサポートをします。