「50代で不動産投資を始めるのは遅い?」

「50代からの不動産投資で成功させるコツを知りたい」

「50代から不動産投資を始めた人の成功例と失敗例を知りたい」

50代からの不動産投資には、多くのメリットがあります。年収や金融資産が安定し、子育てが一段落した50代だからこそ、老後の資産形成に向けた効果的な投資戦略を立てることが可能です。

ただし、50代特有の課題やリスクもあるため、事前にしっかりと理解しておくことが重要です。準備不足のまま始めてしまうと、大切な資産を減らす結果になりかねません。

本記事では、50代からの不動産投資のメリット・デメリットや具体的な成功のコツ、そしてリアルな事例を網羅的に解説しました。本記事を読めば、50代からの不動産投資を成功させるための確かな道筋が見え、安心して豊かなセカンドライフへの第一歩を踏み出せるようになります。

不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

50代からでも不動産投資をやるべき5つのメリット

「もう50代だから、不動産投資を始めるのは無理」と諦めるのは早計です。実は、50代だからこそ享受できる不動産投資のメリットは数多く存在します。

定年後の安定収入源を確保できる

50代から不動産投資を始める最大のメリットは、定年退職後の安定した収入源を確保できることです。公的年金だけでは老後の生活資金に不安を感じる人が多い中、家賃収入は毎月安定して得られるため、老後の生活設計において非常に重要な役割を果たします。

特に女性の場合は男性より平均寿命が長く、より長期間の資金確保が必要になるので、50代からの不動産投資による収入源確保は特に重要です。投資用マンションなどの収益物件から毎月10万円の家賃収入があれば、年間120万円の安定収入となり、年金に上乗せされることで豊かな老後生活の実現に繋がります。

効果的な資産形成の方法とは?初心者でも始められる投資術を徹底解説

自己資金に余裕がある

50代は一般的に年収がもっとも高い時期であり、自己資金に比較的余裕があります。この年代では住宅ローンの返済も進んでいることが多く、投資用不動産購入のための頭金を用意しやすい環境にあります。

十分な自己資金があると、金融機関からの融資を受けやすくなり、より良い条件で不動産投資を始めることが可能です。また、現金一括購入を選択できる場合もあり、ローンリスクを回避しながら安定した家賃収入を得られる可能性があります。

さらに、空室や修繕といった不測の事態にも対応しやすくなるため、キャッシュフローの安定化が期待できます。

社会的信用力で有利なローン条件を引き出せる

長年の勤務実績や年収、勤続年数など、これまで社会で築き上げてきた高い社会的信用力は、金融機関のローン審査において絶大な強みです。金融機関は、貸し倒れのリスクが低いと判断するため、若い世代よりも有利な金利や条件でローンを組める可能性が高まります。

特に50代は、融資を受けやすい年代としては最後の時期にあたります。60代以降は融資審査が一段と厳しくなるため、不動産投資を始めるなら50代が好タイミングといえるでしょう。

サラリーマンは不動産投資すべき?失敗例や成功のコツ・確定申告の必要性を解説

生命保険の代わりになる

不動産投資ローンを契約する際、多くの金融機関では団体信用生命保険(団信)への加入を条件としています。団信に加入している場合、契約者が死亡または高度障害になった際に保険でローン残債が完済されることがあり、物件を家族に残せる可能性があります。

50代から不動産投資を始めれば、従来の生命保険を見直し、保険料を削減しながら実物資産を残すことが可能になるのです。

特に家族を持つ人にとっては、自分にもしものことがあった場合でも、家族に家賃収入という安定した収益源を残せる点は大きなメリットです。また女性にとっても、パートナーや子どもの生活を支える手段として機能し、従来の生命保険よりも資産としての価値を持つ点で、実用性の高い選択肢といえるでしょう。

相続税対策として活用できる

子どもが独立するなど、自分の資産を次世代へどう残すかを具体的に考え始めるのも50代の特徴です。不動産は、状況によっては相続税対策として有効に働くことがあります。

現金や株式を相続する場合、その評価額は基本的に時価に近い金額で算定され、相続税の課税対象です。一方で、不動産の相続税評価は路線価や固定資産税評価額などをもとに算定されるため、一般的に時価より低く評価される傾向があります。つまり、同じ資産価値であっても現金より不動産として相続したほうが、相続税の負担を抑えられる可能性があるのです。

ただし、具体的な節税効果は物件や相続状況によって異なるため、税理士等の専門家に相談することが重要です。

またこれらのメリットは、利益を順調に出してこそのもの。本物のノウハウを知れる学習アプリ「プロパリー」を使って、50代からの不動産投資の成功率を高めましょう。

プロパリーは物件販売業者ではないからこそ、本当に良い物件や業者選びのコツを伝えられます。しかもすべてのコンテンツが無料です。今すぐインストールして、不動産投資のメリットを最大限に活かしてください。

不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

50代からの不動産投資のデメリット・注意点

50代からの不動産投資には多くのメリットがある一方で、この年代特有のデメリットや注意点も存在します。デメリットや注意点を事前に理解し、適切な対策を講じることが成功へのカギになります。

ローンの借入期間や金額が制限される

50代からの不動産投資における最大のデメリットは、ローンの条件に制約がかかることです。

50歳以上は数年後には定年退職を迎える人が多く、退職後は公的年金が収入のメインになる可能性が高いため、金融機関は融資条件を厳しく設定する傾向があります。一般的に、融資の完済年齢は80歳前後とされており、50代でローンを組む場合は返済期間がどうしても短くなりがちです。

返済期間が短いと、月々の返済額が高くなり、キャッシュフローを圧迫する可能性があります。また、借入可能額そのものが希望額に届かないケースも出てくるでしょう。

初心者の場合は特に、融資条件の制約を十分に理解したうえで投資計画を立てることが重要です。

時間的な制約がある

50代で不動産投資に失敗した場合、現役時代の残り時間が限られているため、損失を挽回する機会が少なくなります。定年まで10年〜15年程度しかない中で、大きな損失を被った場合のリカバリーは難しいです。

そのため、50代からの不動産投資では、より慎重な物件選定とリスク管理が求められます。特に初心者は、高利回りを狙った高リスク投資よりも、安定性を重視した投資戦略を選択することが賢明です。

失敗例を事前に学び、同様の失敗を避けるための対策を講じることが不可欠です。

不動産投資の失敗率は4割!5つの事例・体験談で学ぶ回避策と成功のコツ

健康状態によって団信加入が困難な場合がある

不動産投資ローンを利用する際に加入する団信は、健康状態に関する告知が必要です。50代になると生活習慣病などの健康リスクが高まるため、健康状態によっては団信への加入が困難になるケースが考えられます。

団信に加入できない場合は、一般的にローンの利用が難しくなり、現金での購入を検討する必要があります。投資を検討する際は、事前に健康状態を確認し、必要に応じて現金購入も視野に入れた計画を立てることが大切です。また、少しでも健康なうちに不動産投資の準備を始めるとよいでしょう。

体力的な負担を考慮する必要がある

不動産投資では、物件の見学や管理業務、入居者対応など、意外に体力を必要とする場面があります。50代になると体力的な衰えを感じる人も多く、特に複数物件を所有したり、自主管理を行ったりする場合は、大きな負担になりかねません。

そのため、50代からの不動産投資では、信頼できる管理会社を活用し、できる限り管理業務を委託することが推奨されます。また、物件選定においても、管理のしやすさやアクセスの良さを重視することで、体力的な負担を軽減できます。

50代からの不動産投資の成功例・失敗例

実際の事例を通じて、50代からの不動産投資の現実を理解することは、成功への重要な第一歩です。ここでは、成功例と失敗例を紹介し、それぞれから学べるポイントを解説します。

50代からの不動産投資の成功例

50代からの不動産投資で実際に成功を収めた事例を見ると、この年代からでも十分に成果を上げられることが分かります。

成功例の内容をもとに、50代が不動産投資で成功するポイントをまとめました。

- 「まだ間に合う」と信じて行動する

- 無理のない融資計画を立てる

- 人口が多く、流動性の高いエリアを選ぶ

- 超ボロ物件や体力頼りのDIYは避ける

- 戦略的に借入と返済のバランスを取る

50代からの不動産投資の失敗例

失敗例から学ぶことで、同様のリスクを回避し、より安全な投資判断を行えます。

以下に、口コミの内容をもとに50代からの不動産投資で失敗するポイントを詳しくまとめました。

- 物件を見ずに購入してしまう

- 収支シミュレーションが甘い

- 無計画に融資を受ける

50代からの不動産投資を成功させるポイント

50代からの不動産投資を成功に導くためには、年代特有の条件を活かしつつ、リスクを適切に管理することが重要です。以下に、具体的な成功のポイントを解説します。

立地条件の良い物件を選ぶ

50代からの不動産投資では、安定性を重視した物件選択が重要です。都市部の駅近物件や、人口減少の影響を受けにくいエリアの物件を選ぶことで、長期的な家賃収入の安定性を確保できます。特に、東京都心部や主要都市の中心部に位置する物件は、賃貸需要が安定しており、空室リスクを低減できます。

また、初心者には、単身者向けのワンルームマンションがおすすめです。管理が比較的簡単で、賃貸需要も安定している傾向があります。女性投資家の場合は、これまでの経験を活かして、女性が住みやすい環境や設備を重視した物件選定を行うことで、競合との差別化を図れるでしょう。

「ワンルームマンションは利益が出にくい」という意見もありますが、ワンルーム投資に強い会社を頼れば、少額の投資でも十分なリターンを期待できます。

自己資金を多めに投入する

50代の強みである豊富な自己資金を最大限に活用しましょう。頭金を多く入れて借入額を減らせば、月々のローン返済額を抑えられます。結果として、キャッシュフローに余裕が生まれ、空室や急な修繕費が発生しても慌てずに対処可能です。

安全性を最優先し、できるだけ借りないというスタンスで臨むことが、50代の不動産投資を成功に導く重要なカギになります。

長期的な視点で投資戦略を立てる

50代からの不動産投資では、短期的な利益よりも長期的な安定収入を重視した戦略が重要です。物件の資産価値維持のための適切なメンテナンス計画を立て、10年後・20年後を見据えた投資判断を行いましょう。

また、相続対策も含めた総合的な資産運用戦略の一環として、不動産投資を位置づけることが効果的です。市場の短期的な変動に惑わされず、安定した家賃収入の確保と資産価値の維持を目標とした運営を心がけることで、老後の安定した収入源を確保できます。

信頼できるパートナーを見つける

本業も役職に就くなど、多忙を極める50代にとって、購入後の煩雑な運営管理を安心して任せられる優秀な管理会社の存在は不可欠です。また、それ以上に重要なのが、最初の物件選びの段階で投資家の利益を第一に考えてくれる誠実な不動産投資のプロを見つけることです。

投資家の人生設計に寄り添い、リスクも正直に説明してくれるパートナーを見つけることが、成功の9割を決めるといっても過言ではありません。

50代で不動産投資をおすすめできる人・できない人の特徴

50代からの不動産投資は、大きなメリットがある一方で、すべての人におすすめできるわけではありません。自分の状況を客観的に見つめ、冷静に判断することが大切です。

50代で不動産投資をおすすめできる人

以下の特徴に当てはまる人は、50代からの不動産投資に適しています。

- 安定した年収があり、金融機関の融資審査基準を満たせる職業に就いている

- 物件価格の1割〜2割程度の自己資金を用意できる

- 住宅ローンが完済済み、または残債が少ない

- 子どもの教育費負担が軽減されている

- 健康状態が良好で団信に加入できる

- 不動産投資について学習する意欲がある

- 長期的な視点で資産形成を考えられる

50代で不動産投資をおすすめできない人

以下の特徴に当てはまる人は、50代からの不動産投資は控えたほうがいいでしょう。

- 借金がある

- 健康状態に不安があり団信への加入が困難

- 住宅ローンの残債が多額にある

- 子どもの教育費などで家計に余裕がない

- 投資や資産運用について学ぶ時間がない

- 管理を他人に任せることに抵抗がある

- 短期間での高収益を期待している

既存の借金が多い人は、追加の投資リスクを負うべきではありません。住宅ローンの返済と不動産投資ローンの二重負担は家計を圧迫し、万が一の際に両方の物件を失うリスクがあります。

健康状態に不安があり団信への加入が困難な場合、ローンを利用した投資が困難になるだけでなく、体調悪化時の対応も限定的になります。子どもの教育費や親の介護費用などで家計に余裕がない人も、予期せぬ出費に対応できなくなる可能性が高く危険です。

上記の特徴に該当する人には、定期預金や国債など、より安全性の高い運用商品をおすすめします。無理に不動産投資を行うよりも、現在の生活の安定を優先し、退職金の運用など将来的な選択肢を検討することが賢明です。

50代からの不動産投資で失敗したくないならプロパリー

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

50代からの不動産投資は、年齢的にも失敗したくありませんよね。不動産投資の失敗の多くは、「知識不足」から生じています。知っていれば避けられることが、ほとんどなのです。

そこでおすすめなのが、不動産投資について網羅的に学べるアプリ「プロパリー」です。物件を売りたいだけの業者には伝えられない、本物のノウハウや情報を提供しています。

またデメリットやリスクも明確に伝えるからこそ、初心者でも失敗を避け、堅実な資産形成が可能です。

さらに収支シミュレーションや物件情報の管理など、実際に投資を始めた後にも使える機能があります。すべてを1つのアプリにまとめられるので、非常に便利です。

プロパリーの利用は無料です。あれもこれもと手を出さず、プロパリーを今すぐインストールして、きっちり使いこなす。それが50代からの不動産投資を成功させるコツといえるでしょう。

不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

50代からの不動産投資に関するよくある質問

50代からの不動産投資に関するよくある質問について回答します。

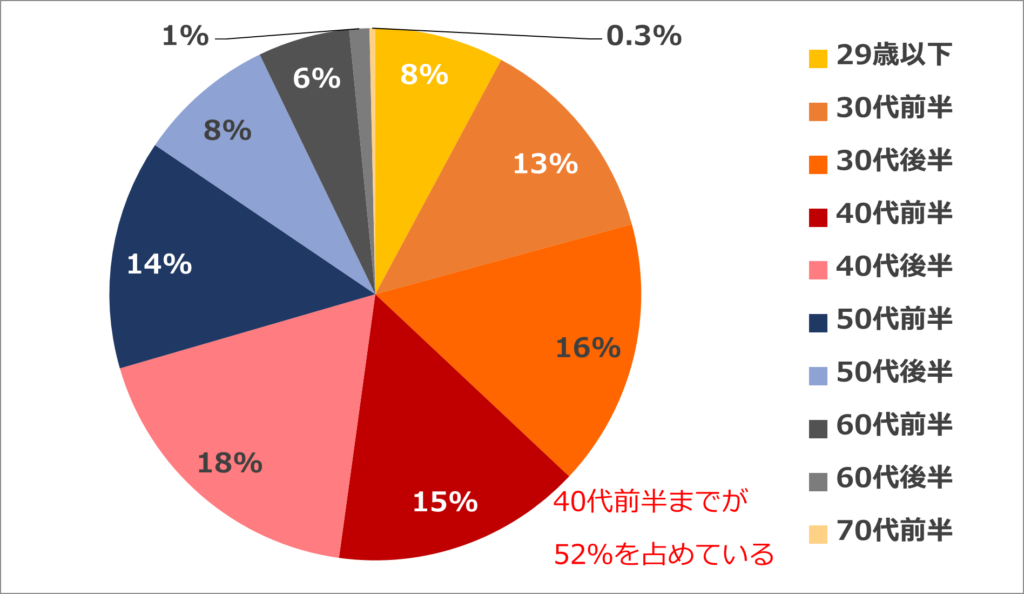

- 50代から不動産投資を始める人の割合は?

-

引用元:不動産投資SQUARE SITE

株式会社クレアスライフが実施したアンケートによると、50代から不動産投資を始めた人の割合は22%を占めていました。これは、50代が年収や金融資産の面で投資に適した条件を備えており、この年代での参入が特別珍しいことではないと分かります。

むしろ、40代〜50代は収入が安定し、十分な貯蓄を持つ人も多いため、不動産投資を始めるには適した時期といえるでしょう。初心者であっても、適切な準備と学習によって、成功できる可能性は十分あります。

- 50代で不動産投資に失敗したらどうなる?

-

50代での不動産投資の失敗は、現役時代の残り時間が限られているため、深刻な影響を与える可能性があります。大きな損失を被った場合、定年まで10年〜15年程度での回復は困難で、老後資金計画に大きな狂いが生じます。最悪の場合、自宅を売却して債務整理を行う必要があり、老後の生活設計を根本から見直さなければなりません。

そのため、50代からの投資では特に慎重なリスク管理が重要で、無理のない範囲での投資を心がけることが大切です。失敗を避けるためには、事前の十分な学習と信頼できる専門家のサポートを受けることが不可欠です。

- 不動産投資で元を取るまで何年かかる?

-

投下した自己資金を回収するまでの期間は、物件の収益性やローン条件によりますが、一般的に10年〜15年以上がひとつの目安です。一方で、物件価格全体(投資元本)の回収には、ローン完済も含めると30年前後かかることも考えられます。

そのため、50代から不動産投資を始める場合、キャッシュフローだけで物件価格の全額を回収するのは現実的ではないかもしれません。しかし、毎月の安定した家賃収入により、退職後の生活を支えるための収益を長期間にわたって得ることが可能です。

重要なのは何年で元が取れるかという点だけに固執するのではなく、毎月いくらの安定収入が得られるか・資産価値を維持できるかです。相続対策としての効果も含めて考えると、50代からの不動産投資の価値は十分にあるといえます。

まとめ:50代からの資産形成には不動産投資がおすすめ

50代からの不動産投資は、決して遅すぎることはありません。むしろ、安定した収入と豊富な人生経験、十分な自己資金という50代ならではの強みを活かすことで、効果的な資産形成が可能です。

一方で、ローン条件の制約や健康リスクなど、50代特有のデメリットも存在します。デメリットや注意点を十分に理解し、慎重な投資判断を行うことが大切です。

そこでおすすめなのが、中立の立場で作られた学習アプリ「プロパリー」です。不動産会社による偏った情報ではなく、投資家にとって大切な知識を提供しています。

基礎から実践までスマホ1つ、しかも無料で勉強できます。まだまだ忙しい50代が不動産投資を始めるなら、スキマ時間でプロパリーを使って勉強し、物件も探すのが効率的なルートです。

物件の収支管理もできるので、投資家なら生涯使えるアプリといえます。今のうちにインストールして、使い方に慣れておきましょう。

不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。