不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

物価高や社会保険料の負担増によって、日々の生活における手取り収入が減少傾向にあるなか、多くの人が節税や資産形成に関心を持つようになっています。とりわけ注目を集めているのが、「マンション投資による税金対策」です。

給与所得だけでは限界がある節税対策も、不動産なら誰でも活用できます。とくにサラリーマンや経営者など、一定以上の課税所得がある人にとっては、効果的に所得税・住民税の軽減が可能です。

とはいえ、節税という言葉に飛びつくだけでは、思わぬリスクや落とし穴に直面する可能性もあります。減価償却や損益通算、相続税対策など、不動産ならではの節税メリットを正しく理解することが成功のカギです。また、物件選びや運用方針を誤ると、せっかくの投資が負担になってしまうことも。本記事では、マンション投資が税金対策に適している理由やその仕組み、メリットと注意点を詳しく解説します。

この記事は、第三者調査会社を通じて得た一次情報をもとに作成しています。

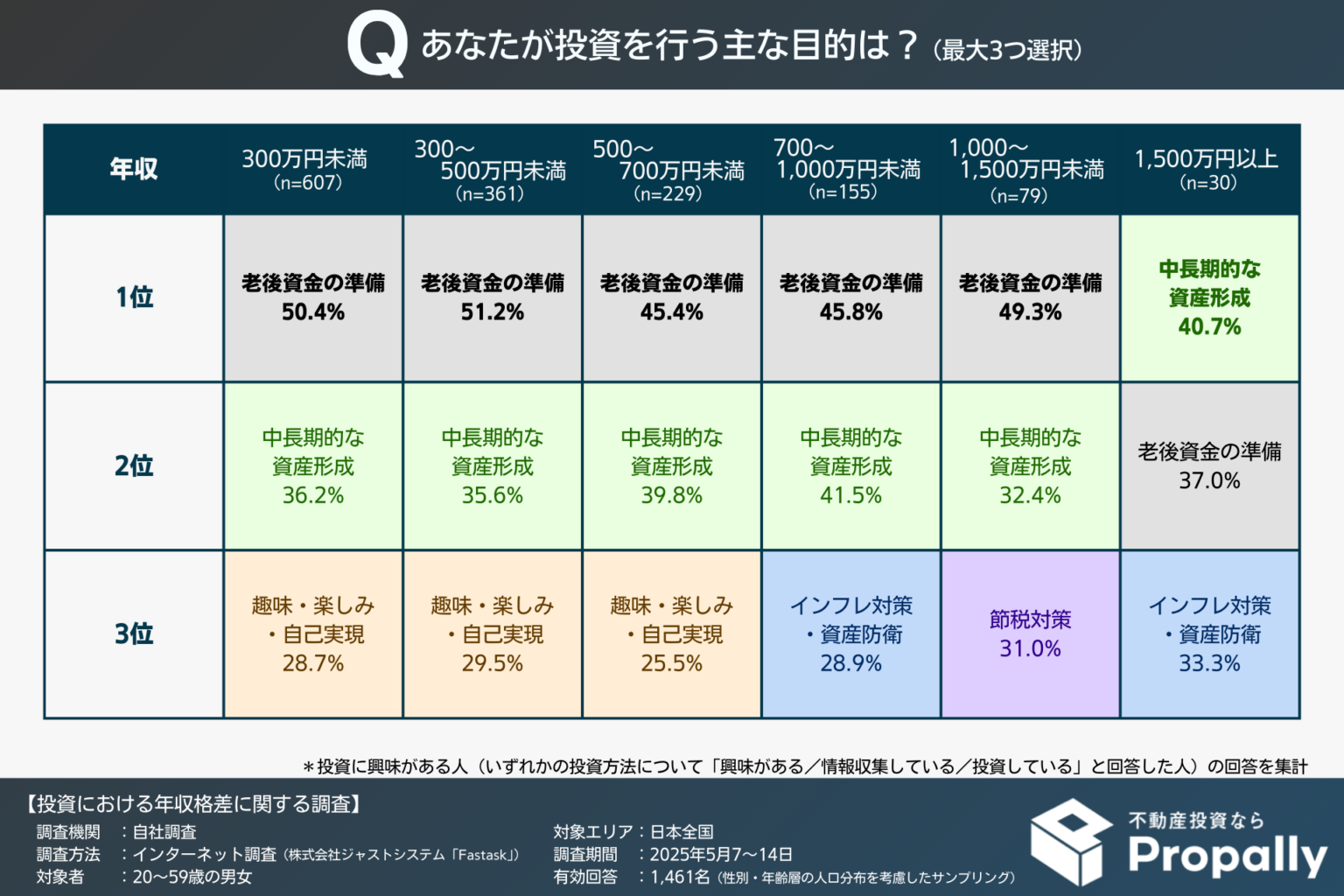

【格差18.8倍!】不動産投資実施率、年収1500万円以上の30.0%に対し、年収300万円未満はわずか1.6%、他投資と比べ圧倒的な開き

PR TIMES / プロパリー

マンション投資は、収益を得ながら税金の負担を軽減できる、効果的な投資手法です。日本の税制には、不動産投資家にとって有利な仕組みが複数存在しており、サラリーマンをはじめとする給与所得者でもその恩恵を受けやすいのが特徴です。

実際、プロパリーが独自に行なったアンケート調査においても、年収1,000~1,500万円層の31.0%が「節税対策」として不動産投資を行っていることが判明しました。

>>「【格差18.8倍!】不動産投資実施率、年収1500万円以上の30.0%に対し、年収300万円未満はわずか1.6%、他投資と比べ圧倒的な開き」の調査リリースはこちら

高所得層ほど、節税やインフレ対策など家賃収入以外のメリットにも目を向けているといえるでしょう。

しかし年収がそれほど高くなくても、不動産投資による節税効果を受けられることもあります。

以下の2つの視点から、その仕組みと節税効果について詳しく解説していきます。

マンション投資は、安定収入を得るための手段であると同時に、税負担を軽減できる制度的なメリットが存在する投資でもあります。中でも注目すべきは、不動産所得の計算において「経費」として扱える項目が多い点です。物件の管理費や修繕費はもちろん、減価償却費、ローンの利息部分、火災保険料、交通費、通信費、セミナー参加費など、事業に関連する支出は経費として認められる可能性があります。これにより、実際には手元に利益が残っていても、帳簿上は赤字にできるケースもあるのです。

また、この赤字は「損益通算」によって他の所得と合算でき、給与所得のあるサラリーマンであれば、課税所得を圧縮できます。結果として、所得税と住民税の節税が実現できるのです。物件購入から日々の経費記録、確定申告まで正しく行う必要があるものの、制度を理解すれば高い節税効果を享受できるのが不動産投資の強みです。

さらに、法人化や相続対策と組み合わせることで、所得税以外にも贈与税や相続税の節税にもつながります。不動産投資は、単なる「家賃収入を得る」手段にとどまらず、多角的に税負担を軽減できる戦略的な選択肢といえるでしょう。

不動産投資は高額所得者だけの話と思われがちですが、実は一般的なサラリーマンにも十分活用できる節税手段です。とくに、給与収入が一定以上ある場合、不動産投資で生じた赤字を給与所得と損益通算することで、所得税や住民税の負担を軽減可能です。これは、国が定めた正式な制度であり、適切に申告すれば税務上のメリットを享受できます。

たとえば、ローンを活用してマンションを購入し、減価償却費や金利などを経費として計上すれば、帳簿上は赤字になります。この赤字分を他の所得と通算できることで、所得税の還付を受けられるケースもあるのです。節税効果を得るためには確定申告が必要ですが、サラリーマンでも賢く税金対策ができます。

実際に投資を始めている会社員の中には、「確定申告は初めてだったが、思った以上に簡単だった」という声も多いです。税務署や税理士のサポートを活用すれば、複雑な知識がなくても申告手続きは十分可能なのです。また、会計ソフトや不動産オーナー向けアプリを使えば、仕訳や書類作成もスムーズに進められます。大切なのは、正しく帳簿を管理し、毎年きちんと申告することです。

さらに、青色申告を選択すれば、最大65万円の特別控除が受けられるなど、追加の節税メリットも得られます。サラリーマンにとって、不動産投資は副収入だけでなく税金対策にも有効な手段であり、資産形成の一環として検討する価値があります。ただし、青色申告を行うためには、投資規模の制限などの要件もあるので注意してください。

マンション投資によって得られる節税効果の中でも、とくに影響が大きいのが「所得税」と「住民税」です。これらは毎年の収入に対して直接かかってくる税金であるため、節税によるインパクトを即時に体感しやすいという特徴があります。減価償却や経費計上を活用し、帳簿上の所得を圧縮できれば、税率に応じて負担軽減が期待できるでしょう。

また、節税によって浮いた資金は、次の投資やローン返済、生活費への充当など、柔軟に活用できる点も大きなメリットです。税金対策が家計全体の健全性を高める効果を持つという点でも、マンション投資の有効性は際立っています。

以下の節税の仕組みを解説していきます

マンション投資によって節税効果が大きいのが、所得税と住民税です。まず、所得税は累進課税制度が採用されており、課税所得が高くなるほど税率も上がります。そのため、年収が高い人ほど、不動産投資による所得圧縮の恩恵を受けやすい仕組みになっています。たとえば、減価償却費やローン利息、管理費などの経費を計上し、不動産所得を赤字にすることで、給与所得と損益通算が可能です。

この損益通算によって、最終的な課税所得を引き下げられるため、納めるべき所得税が軽減され、税金還付を受けられるでしょう。また、住民税についても、課税所得が減るので軽減されます。住民税は一律の税率(約10%)が適用されるため、圧縮した分の所得に対してダイレクトに節税効果を享受できます。

所得税と住民税は、毎年確実に発生する負担であるため、その軽減策としてマンション投資を活用する意義は大きいといえるでしょう。

相続税対策としてマンション投資を活用するメリットは大きく、現金や有価証券に比べて、不動産は相続時の評価額を抑えられる点がとくに注目されています。たとえば、1億円の現金はそのまま1億円が課税対象となりますが、同額の不動産であれば、評価額が大幅に圧縮される可能性もあります。

さらに、賃貸物件であれば借家権割合が評価から差し引かれ、加えて「小規模宅地等の特例」が適用されると、時価の半分以下に抑えられる場合もあるでしょう。

現金で保有していた資産を賃貸マンションに組み替えることで、毎月の家賃収入を得ながら資産評価額を引き下げ、結果的に相続税の節税につなげるという戦略が実現できます。将来の資産承継を見据えた選択肢として、マンション投資は極めて有効な手段のひとつです。

マンション投資による節税効果は魅力的ですが、税金対策だけを目的にした投資にはリスクも伴います。短期的な節税メリットにとらわれると、投資としての本質を見失ってしまいかねません。以下の3つのポイントに注意して、長期的な視野を持って判断することが大切です。

それぞれ解説していきます。

不動産投資で得られる節税効果は、あくまで一定期間に限られたものであり、永続的なものではありません。代表的な減価償却費は建物の耐用年数に基づいて毎年少しずつ経費として計上できる仕組みですが、その年数を過ぎれば経費としての恩恵が受けられなくなります。その結果、帳簿上の利益が増え、税負担が急増する「デッドクロス」に陥る可能性もあるのです。

初期の数年間は節税効果を感じやすい一方で、後半には課税額が重くのしかかってくることを前提に、長期的な資金計画や出口戦略を持っておく必要があります。節税だけに目を奪われず、数年後の税負担やキャッシュフローを冷静に見据えた判断が求められます。

帳簿上で赤字を出して所得税を軽減できたとしても、手元のキャッシュがマイナスでは投資として成立しません。減価償却などによる会計上の赤字と、現金の流出入を意味するキャッシュフローは別物です。

たとえば、家賃収入よりローン返済・管理費・修繕費などの支出が上回れば、毎月の持ち出しが発生してしまいます。これではいくら節税できても手元のキャッシュを減らし続けてしまいます。

不動産投資は「長期的に資産を増やす手段」であるべきであり、帳簿上の数字だけに惑わされず、実際の収支が黒字化するかは注視すべきです。節税額以外にも物件の利回り、空室リスク、支出項目を正確に見積もったうえで、投資判断を行いましょう。

節税目的だけでマンション投資に踏み出すのは危険です。たしかに、減価償却や損益通算といった仕組みにより所得税や住民税を抑えることは可能ですが、それだけに目を奪われると、本来の投資目的を見失いかねません。

とくに、節税効果が大きい築古物件にばかり注目すると、空室リスクが高い、修繕費が多くかかる、家賃が下落しやすいなどのリスクの発現により、想定した利益を得られない可能性があるのです。

不動産投資で大事なのは「安定収入の確保」と「資産形成」にあります。節税はその副次的なメリットにすぎません。収益性の高い物件を選ぶことこそ、投資成功の第一歩です。物件選びでは、利回りだけでなく、立地、築年数、入居者の属性、将来の修繕費、周辺環境、そして最終的な出口戦略まで、総合的にチェックすべきでしょう。

とくに初心者は「節税できる」という言葉に引かれがちですが、投資として本当に成立するかどうかが重要です。税制は将来的に変更される可能性もあるので、節税効果だけに頼るのではなく、安定した収益のある物件を選ぶことが、失敗しないために大切です。

下の記事でも節税については詳しく解説しているので、ぜひ参考にしてみてください。

不動産投資は節税にならない?仕組みやサラリーマンの年収別シミュレーションを紹介

マンション投資を法人化すると、個人と比較して節税の選択肢が広がるケースもあります。とくに保有物件が複数に増えてくると、法人税率や経費の扱い、所得分散の仕組みなど、法人ならではの節税メリットを享受しやすくなります。また、家族を役員にして給与を支払ったり、退職金制度を設けたりするなど、将来的な資金の移転や所得分散も可能です。

以下に、法人化による主なメリットとデメリットを整理した表を示します。

| 観点 | メリット | デメリット |

| 税制面 | 法人税の活用、経費の範囲が広がる | 売却益の課税が高くなる場合がある |

| 所得分散 | 家族に給与を支払い、所得を分散可能 | 社会保険加入義務が発生し、コストが増える |

| 資産管理 | 退職金制度や内部留保による資産管理が可能 | 個人よりも設立・維持・申告などの手間がかかる |

| 資産の取り出し | 利益を法人内で繰り越せる | 個人に資金を移す際に二重課税のリスクがある |

しかし、法人化には慎重な判断が必要です。設立・維持にかかるコストが上がり、赤字であっても法人住民税などの固定費が発生します。また、法人で購入した不動産を将来売却する場合、個人よりも高い税率が適用され、出口戦略に大きな影響を与えることもあります。5年以上所有する場合は、個人の方が低い税率になる点は要注意です。

法人化は節税だけを目的にするのではなく、中長期的な事業計画やキャッシュフロー、資産承継など全体像を見据えて検討すべきです。税理士などの専門家に相談しながら、自身にとって最適なスキームか慎重に判断した方が良いかもしれません。

マンション投資は節税効果だけでなく、資産形成・収入確保・保障機能といった複数のメリットを持つ投資手法です。以下のようなポイントにも注目すると、マンション投資の本質的な価値を理解できます。

それぞれ解説していきます。

マンション投資の大きな魅力のひとつが、レバレッジ効果を活用できる点です。つまり、自己資金以上の金額を運用できるという特徴があります。たとえば自己資金500万円であっても、融資を利用すると3,000万円〜1億円規模の物件に投資可能です。これにより、手元資金だけでは得られない家賃収入や資産価値を獲得でき、資産形成のスピードを加速させられます。

不動産は担保価値があるため、資産性の高い物件であれば、金融機関からの融資を受けやすく、個人でも大きな規模の投資が実現しやすいというメリットがあります。また、インフレにも強く、長期保有によって資産価値が安定しやすい点もレバレッジ効果との相性が良いです。ただし、返済リスクや金利上昇リスクもあるため、物件選びや返済計画の慎重な設計が求められます。

成功する投資家は、過度に無理をせず、自己資金と融資のバランスを取りながら運用しています。無理な借入によって月々のキャッシュフローが圧迫されれば、運用の継続自体が厳しくなってしまうでしょう。重要なのは、長期的に安定収入が見込める物件を選び、無理のない返済計画を立てることです。不動産投資におけるレバレッジは、適切に使えば資産拡大を大きく後押しする強力な武器になります。

不動産投資は「ミドルリスク・ミドルリターン」の投資とされています。ただミドルリスクといっても、自分の運用次第で、リスクコントロールの自由度は高いです。

たとえば、空室リスクを避けるために駅近や需要の高いエリアを選ぶ、築浅物件を選んで修繕リスクを抑える、信頼できる管理会社を活用するなど、投資家自身の判断と工夫でリスクを軽減できます。

また、家賃相場や地域の需要動向は、事前にリサーチを行えばある程度予測可能です。将来的な人口動態や開発計画などの情報も踏まえて立地を選べば、長期的に安定した賃貸需要が見込める物件を選べるでしょう。こうした情報を活用すると、価格下落や家賃下落といったリスクも回避しやすくなります。

さらに、火災保険や地震保険などで天災リスクへの備えが可能です。必要に応じて、家賃保証やサブリース契約を組み合わせることで、より安心して運用する体制を整えられます。

不動産投資は、こうしたさまざまな対策を併用し、計画的にリスクを管理できる投資です。リスクを「恐れる」のではなく「理解し備える」姿勢こそが、成功のカギとなります。

マンション投資におけるもう一つの大きな魅力が、生命保険代わりになる点です。多くの金融機関では、ローン契約時に団体信用生命保険(団信)への加入を義務付けています。これは、契約者が死亡または高度障害になった場合に、保険金でローン残債が完済されるという仕組みです。つまり、遺族に借金を残すことなく、家賃収入が得られる不動産という「資産」をそのまま遺せるのです。

この仕組みにより、実質的に生命保険と同様の効果を持ちつつ、同時に家賃収入によって毎月のキャッシュフローを得られます。生命保険は掛け捨て型であれば保険料は戻ってこないですが、不動産投資は万が一の備えとなりながら、将来の資産形成にも寄与する「二重の効果」をもたらします。

団信の加入により家族の生活を守りつつ、長期的に安定した家賃収入を確保できるこの仕組みは、とくに家庭を持つ投資家にとって安心材料となるでしょう。不動産投資は、保険と資産運用の両方を兼ね備えた、実用性の高い投資手段なのです。

マンション投資のメリットについては、以下の記事でも詳しく解説しているので、あわせて参考にしてみてください。

マンション投資は儲かる?メリットや向いている人の特徴をプロが解説

マンション投資は税制面で多くのメリットがある一方で、判断を誤ると失敗するリスクも伴います。とくに以下の3つの視点は、税金対策としての投資で後悔しないために重要です。

それぞれ解説していきます。

節税目的で始めたマンション投資が、損失を招いたケースは少なくありません。

たとえば、減価償却による大幅な節税が可能と勧められた築古物件を購入したAさん(42歳男性)。たしかに、数年間は所得税の大幅な軽減ができましたが、想定以上の修繕費がかかり、空室も続き、最終的にはキャッシュフローが赤字となりました。物件を売却しようにも買い手がつかず、出口戦略にも苦慮しました。

またBさん(35歳男性)は、不動産会社の「節税になるから大丈夫」というセールストークを信じて、詳細なシミュレーションを行わずに投資を決定。実際にはローン返済が重くのしかかり、生活資金を圧迫する事態に。想定外の支出が多く、節税どころではなくなったといいます。

これらの失敗に共通するのは、「節税」にばかり目が行き、収益性や出口戦略を軽視したことです。税制は確かに強力な武器になりますが、投資である以上、収入と支出のバランス、将来の資産価値、そして売却のしやすさといった要素を総合的に判断しなければ、成果は得られません。実際の事例を反面教師として学び、慎重な判断と準備を怠らないよう注意してください。

不動産投資の知識を効率的に手に入れるには、本からの勉強もおすすめです。以下の記事では、不動産投資のおすすめ本を15冊紹介しているので、ぜひ参考にしてみてください。

不動産投資のおすすめ本15選|初心者やサラリーマン向けなどジャンル別に紹介

「今買えば節税効果が大きい」「ローン控除が使えるうちに購入すべき」など、不動産会社の巧みなセールストークに注意が必要です。もちろん、節税メリットがあるのは事実ですが、それがすべての物件に当てはまるわけではありません。営業トークには物件のマイナス面が隠されていることも多く、すべてを鵜呑みにすると後悔する可能性が高くなります。

たとえば、高利回り物件でも、家賃が高く見積もられていたり、管理コストや修繕費が実際より低く計算されていたりすることがあります。説明資料やシミュレーションの根拠を必ず確認し、自分でも収支の計算や地域相場のリサーチを行うべきです。

営業担当者の話が魅力的に聞こえても、それが自分にとって最適な投資かどうかは別問題です。とくに「節税になるから」という理由だけで購入を勧めてくる場合は要注意。投資は長期的な視点での判断が求められるため、自分の投資目的や資金計画に照らして慎重に検討することが大切です。

不動産投資において最も重要なのは「物件選び」です。どれだけ税制上のメリットがあっても、収益性の低い物件を選んでしまえば意味がありません。たとえば、駅から遠い、築年数が古すぎる、周辺の人口が減少しているといった物件は、空室リスクが高く、家賃の下落や売却困難に直面する可能性があります。

良質な物件を選ぶためには、エリアの賃貸需要や将来性、物件の管理状況や修繕履歴などを細かくチェックする必要があります。利回りだけで判断せず、長期的な資産価値とキャッシュフローの安定性を重視しましょう。物件を複数比較し、できれば現地調査も行って、数字だけでは見えないリスクを把握することが大切です。

さらに、将来的な出口戦略も物件選定時に考えておくべきです。将来売却しやすいエリアか、転用が可能かといった観点も重要な判断基準になります。不動産投資は一度の判断が長期にわたる影響を与えるため、物件選びに妥協せず、情報を徹底的に集めたうえで決断しましょう。

そうはいっても、忙しくてなかなか物件選びに時間を費やせないという人も多いのではないでしょうか。そのような人におすすめなのが不動産投資アプリ「Propally(プロパリー)」です。自分の属性などを入力しておくと、実績のあるプロフェッショナルからオファーを受けられます。

気になったプロから話を聞き、厳選された物件を紹介してもらってください。提案された物件をアプリに登録すると、アプリ内で購入シミュレーションも可能です。自ら物件を探す時間がない人でも、優秀な専門家の力に頼ることで、効率的に優良物件にアクセスできるのです。無料で利用できるので、ぜひ利用してみてください。

マンション投資は、節税と資産形成の両方を実現できる理想的な手段です。減価償却や損益通算などの制度の活用で、所得税や住民税の負担を軽減できるのは確かですが、重要なのはそれを「目的」ではなく「手段」として捉えることです。不動産投資の本質は、安定した収入を得ながら将来的な資産価値を高めることにあります。

不動産投資を成功させるにはとくに物件探しのフェーズが大事です。良い物件を手に入れられると、その後は物件自体の魅力で勝手に入居希望者が集まり、収益を生み続けられるでしょう。

そんな大切な物件探しを自分一人でするのが大変だったり、時間がなかったりする人におすすめなのが不動産投資アプリ「Propally(プロパリー)」の活用です。

自分の情報を入力するだけで優秀なプロからのオファーを受けられる、いわば待ちの営業ができます。無料でダウンロードできるので、ぜひお気軽に利用してみてください。