不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

「不動産購入時に支払った消費税を還付してもらえるのか」

「かつて流行した自動販売機を設置する節税術は、今でも通用する?」

「令和2年度税制改正で何が変わったのか知りたい」

消費税還付とは、支払った消費税が受け取った税額を上回った場合に差額が戻る制度です。しかし、居住用物件では原則として消費税還付は認められていません。

この点を理解せずに不動産投資を始めると、期待していた節税効果が得られず、資金計画が大きく狂ってしまう可能性があります。

本記事では、不動産投資における消費税還付の基本や、例外的に還付を受けられるケースなどを、初心者にも分かりやすく解説しました。

この記事を読むことで、消費税還付の可否を事前に判断できるようになり、過度な節税期待に振り回されず、堅実な資金計画を立てられるようになります。

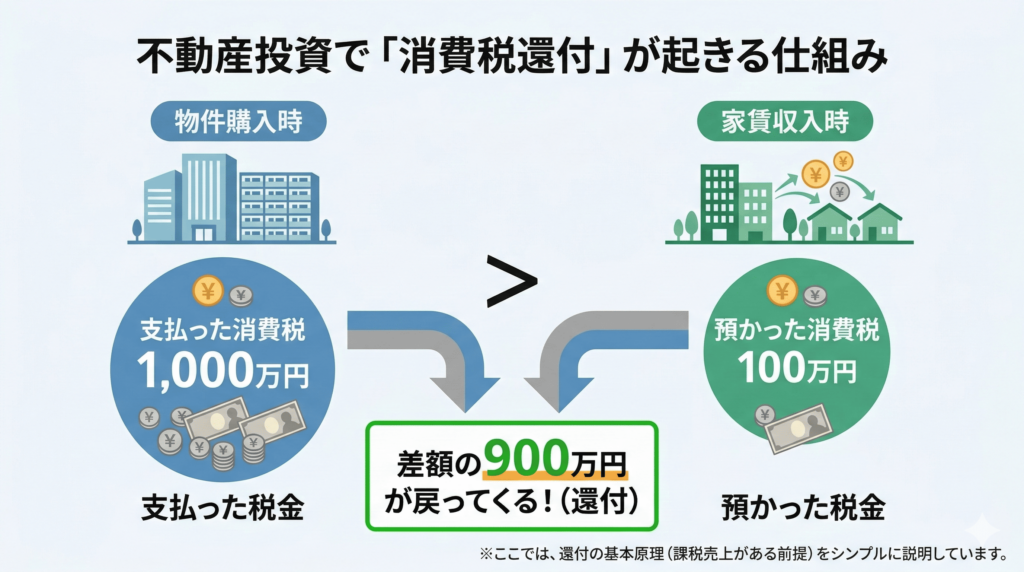

消費税還付とは、事業者が支払った消費税額が預かった税額を上回った場合に、その差額が国から返還される制度のことです。

事業者は、売上にかかる消費税から仕入れや経費にかかる消費税を差し引いて納税額を計算します。不動産投資では建物価格に多額の消費税が含まれるため、不動産を取得した初年度は支払額が大きくなりやすいのが特徴です。

例えば、税抜1億円の建物を購入した場合、1,000万円の消費税を支払います。その年の家賃収入などで預かった消費税額が1,000万円を下回れば、差額の還付を受けられる可能性があります。

このように、大規模な設備投資を行った際の資金繰りを助ける仕組みとして機能するのです。

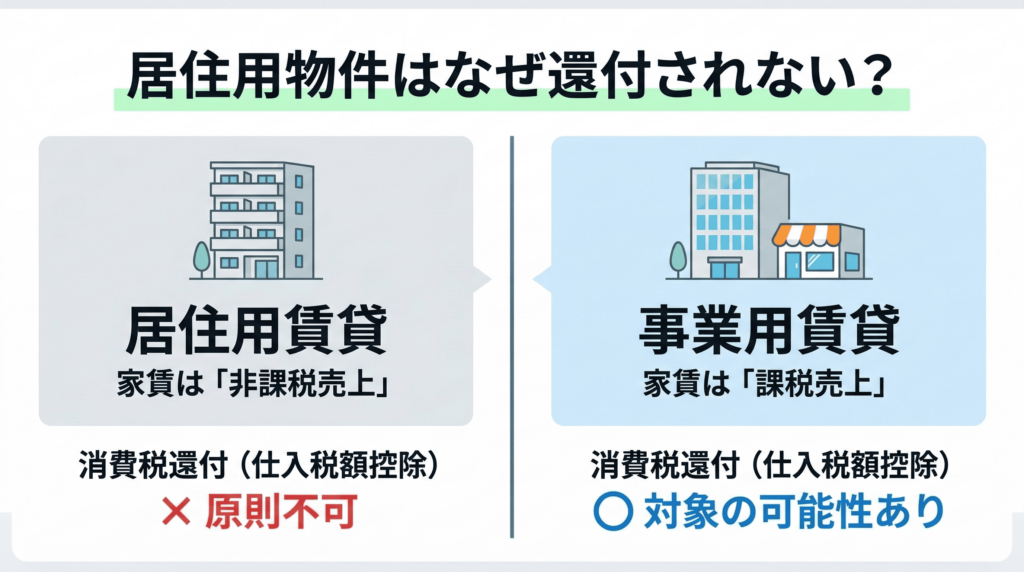

現在の税制では、不動産投資における消費税還付は非常にハードルが高く、原則として受けられないと考えたほうが賢明です。

その主な理由は、居住用賃貸の家賃収入が非課税売上とされているためです。消費税還付は、課税売上に対応する仕入れに対して認められる制度であり、居住用賃貸のみを行う場合は仕入税額控除を活用しにくい構造になっています。

以前は消費税還付を目的としたスキームも存在しましたが、税制改正により厳格化が進みました。

そのため、一般的なアパート・マンション経営を想定する個人投資家にとっては、消費税還付を前提とした資金計画は慎重に検討すべきといえるでしょう。

居住用不動産では原則として消費税還付を受けられませんが、例外的なケースでは還付が可能です。

投資対象が事業用物件で、家賃収入が課税売上に該当する場合には、一定の要件を満たすことで消費税還付の対象になります。

例えば、1階が店舗で2階以上が住居となっている併用住宅では、店舗部分に対応する建物価格の消費税について仕入税額控除を受けられるケースがあります。

このように、居住用以外の用途で課税売上を計上できることは、消費税還付を検討するうえでの重要なポイントです。

ただし、事業用物件は居住用物件とは異なる空室リスクや景気変動リスクがあります。税制メリットだけで判断するのではなく、総合的な収支計画のもとで検討することが大切です。

免税事業者が消費税課税事業者選択届出書を提出して課税事業者になると、一定の要件を満たすことで仕入税額控除の適用を受けられます。

免税事業者のままでは、支払った消費税額が売上にかかる税額を上回っても、消費税還付は受けられません。

そのため、物件取得のタイミングに合わせて課税事業者を選択するケースもあります。ただし、一度選択すると原則として2年間は課税事業者をやめられないなどの制約があります。

還付額だけで判断するのではなく、その後に発生する消費税の納税額も含めて、トータルで有利になるかを慎重に検討することが重要です。

ここまで、不動産投資における消費税還付の基本と、例外的に還付を受けられるケースについて解説してきました。しかし、「自分の物件は還付対象になるのか?」など、判断に迷う人も多いでしょう。

このような時に頼りになるのが、不動産投資の専門家と繋がれるサービス「プロパリー」です。

プロパリーには、お客様満足度が高いなどの厳しい審査基準をクリアした不動産投資の専門家が登録しており、税務に強い税理士とも連携できる体制が整っています。

税制優遇を最大限活用しながら、安全に不動産投資を進めたい人は、まずプロに相談してみることをおすすめします。

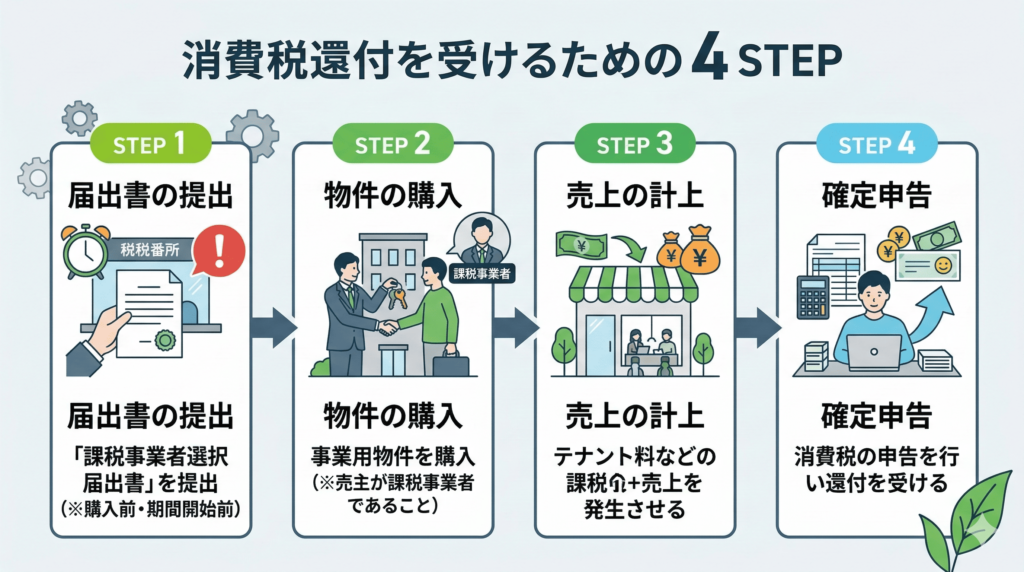

不動産投資で消費税還付を受ける場合、適切な手続きを踏む必要があります。ここでは、消費税還付を受けるための具体的な手順をわかりやすく解説します。

課税事業者となるために、消費税課税事業者選択届出書を所轄の税務署へ提出します。消費税課税事業者選択届出書は、適用を受けようとする課税期間の初日の前日までに提出しなければなりません。

例えば、個人事業主で課税期間が1月1日〜12月31日の場合、翌年1月1日から課税事業者となるには、その前年の12月31日までに届出書を提出します。

法人で事業年度が4月1日〜3月31日の場合、次期から課税事業者になるためには、当期の3月31日までに提出する必要があります。

次に、消費税還付の対象となる収益物件を選定し、実際に不動産購入の手続きを進めます。

ここで重要なのは、建物部分に消費税が課される取引であるかを確認することです。消費税還付の対象となるのは建物価格に含まれる消費税のみであり、土地の購入代金は非課税です。

また、売主が課税事業者であるかも確認してください。売主が免税事業者の場合、建物の売買であっても消費税は実質的に発生しないため、仕入税額控除や消費税還付の対象になりません。

物件取得後は、仕入税額控除の適用要件を満たすために、実態のある課税売上を計上することが重要です。

例えば、マンションの1階を店舗として賃貸する場合、その店舗部分に対応する建物取得費の消費税については、課税売上割合に応じて仕入税額控除の対象になります。

かつては課税売上割合を意図的に高めるスキームも見られましたが、現在は税制改正や税務調査の厳格化により、実態を伴わない取引は否認されるリスクがあります。

正当な事業活動にもとづく課税売上を計上することが、適正な税務処理の大前提です。

物件を購入した課税期間終了後、消費税の確定申告を行います。

還付申告では、売上にかかる消費税額から、物件取得などで支払った税額を差し引いた結果がマイナスになる場合、その差額が還付対象です。

例えば、建物取得時に1,000万円の消費税を支払い、年間の課税売上にかかる消費税額が100万円の場合、単純計算では900万円が還付額です。

ただし、実際の還付額は課税売上割合や仕入税額控除の計算方法などを踏まえて算出されるため、必ずしも単純な差額になるとは限りません。

なお、仕入税額控除の計算方法には個別対応方式と一括比例配分方式があり、選択する方式によって控除額は大きく変わります。

個別対応方式では、課税売上のみに要する課税仕入れについて全額控除が可能です。一方、一括比例配分方式では、課税売上割合に応じた控除となるため、非課税売上が多い場合は控除額が小さくなります。

正確な帳簿管理と適格請求書の保存を徹底し、税務調査に備えた説明資料を整えておくことが重要です。

不動産投資では、消費税還付だけに注目するのではなく、所得税や相続税などを含めたトータルの税負担を見据えることが重要です。

ここでは、不動産の保有・運用によって活用できる主な税制優遇や節税手法について解説します。

不動産所得が赤字になった場合は、給与所得などと損益通算することで所得税・住民税の負担軽減が期待できます。

不動産所得は以下の数式で計算可能です。

不動産所得=家賃収入-必要経費

経費には管理費・修繕費・固定資産税などが含まれます。特に投資初期は赤字になりやすい傾向があります。

この赤字を他の所得と相殺することで課税所得が減少し、税負担を抑えられる仕組みです。ただし、土地取得のための借入金利子の一部や、別荘など生活に通常必要でない資産の損失は損益通算できません。

損益通算について詳しく知りたい人は、「【2026年最新】不動産投資の損益通算とは?節税効果を最大化する方法と注意点を徹底解説」を参考にしてください。

減価償却費を活用すれば、実際の支出を伴わずに所得の圧縮ができます。

減価償却とは、建物の取得費用を耐用年数に応じて分割して経費計上する仕組みです。木造22年・鉄骨造は骨格材の厚みにより19年〜34年・RC造47年が目安です。特に築古物件では残存耐用年数が短く、償却費が大きくなりやすい特徴があります。

キャッシュフローが黒字でも税務上は赤字となり、損益通算による節税効果が期待できます。ただし、将来売却時の譲渡所得が増える可能性があるため、注意が必要です。

青色申告を選択すれば、最大65万円の特別控除を受けられます。

65万円控除を受けるには、複式簿記による記帳や決算書の作成、e-Taxでの電子申告などの要件を満たすことが必要です。要件を満たさない場合は55万円、事業的規模でないケース(5棟10室基準)では10万円の控除です。

青色申告には、青色事業専従者給与を経費にできる、純損失の繰越控除や繰戻還付ができるなどのメリットもあります。

青色申告を始めるには所得税の青色申告承認申請書を、適用を受けようとする年の3月15日までに税務署に提出してください。

青色申告特別控除については、「不動産投資で青色申告すべき人・条件は?やり方や節税メリットを具体的に解説」で詳しく解説しています。

賃貸用不動産は、現金よりも相続税評価額を抑えられる可能性があります。

土地は貸家建付地として評価減が適用され、建物も固定資産税評価額を基準に借家権割合や賃貸割合を反映して減額される仕組みです。その結果、現金で保有するより評価額が低くなるケースがあります。

さらに、小規模宅地等の特例を活用できれば、一定要件のもと200㎡まで50%の減額が可能です。

ただし、節税効果だけでなく収益性や流動性リスクも踏まえて判断しましょう。

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

消費税還付や税制優遇制度は、初心者にとって複雑で分かりにくい部分が多くあります。「どのような手続きが必要なのか」「損益通算や減価償却をどう活用すればいいのか」といった悩みを抱える人も多いでしょう。

このような人におすすめなのが、不動産投資の専門家と出会えるサービス「プロパリー」です。

プロパリーでは、不動産投資の実務に精通した専門家を比較しながら選ぶことができ、必要に応じて税務に強い税理士とも連携できる体制が整っています。投資の方向性や収支状況を整理したうえで、適切な専門家へ繋げてもらえる点が大きな強みです。

さらに、プロパリーに登録されている専門家は、収益性を意識した物件選定や運用方針の設計など、実践的なサポートも行っています。

プロパリーを活用することで、制度の見落としや判断ミスによる損失を防ぎ、手元に残る利益の最大化を目指せます。

プロパリーの利用料はかかりません。不動産投資の税制優遇を正しく理解し、安定した収益を目指したい人は、この機会にプロパリーをダウンロードしましょう。

不動産投資の消費税還付に関するよくある質問について回答します。

居住用不動産を取得後に事務所として賃貸すれば消費税還付を受けられるのかという点については、現在では非常にハードルが高いのが実情です。

令和2年度税制改正により、居住用賃貸建物については原則として仕入税額控除が認められなくなりました。そのため、取得時に居住用賃貸目的であった場合、基本的には消費税還付は受けられません。

取得後に用途を変更した場合には税額調整の規定が適用される可能性はありますが、適用要件や計算は複雑で、必ずしも期待通りの還付が受けられるとは限りません。

安易に活用できるスキームとはいえないため、慎重な判断が必要です。

店舗や事務所などの事業用物件であっても、無条件で消費税が還付されるわけではありません。

まず、不動産オーナー自身が課税事業者を選択していることが前提です。さらに、物件取得時などに支払った消費税額が、家賃収入などで預かった税額を上回っている必要があります。

売上規模が小さく免税事業者のままであったり、簡易課税制度を選択していたりすると消費税の還付は受けられません。さらに、建物価格に消費税が含まれない個人間売買の場合も対象外です。

中古物件であっても、売主が法人や課税事業者である不動産会社であれば、建物価格に消費税が含まれるため消費税還付の対象です。

一方で、売主が個人の場合は消費税が発生しないため、どれだけ高額な物件でも消費税還付を受けることは不可能です。中古物件で消費税還付を狙う際は、売主の属性を事前に確認しましょう。

自動販売機スキームは、かつては一定の効果があるとされた節税手法ですが、現在では制度改正により実務上ほとんど活用できなくなっています。

自動販売機スキームとは、自動販売機を設置して意図的に課税売上を作り、建物取得時の消費税還付を狙う手法でした。

しかし近年は、居住用賃貸建物の仕入税額控除の制限や課税売上割合の厳格化により、形式的な課税売上の計上だけでは、多額の消費税還付を受けることは困難です。

さらに、不自然な節税策は税務調査の対象となるリスクもあるため、制度の趣旨に沿った運用を心がけるべきです。

金地金売買スキームは、現在ではほとんど活用できません。

かつては金地金の売買で課税売上を作り、居住用不動産の消費税還付を維持する手法がありました。

しかし令和2年度税制改正により、居住用賃貸建物の仕入税額控除は原則認められなくなったので、課税売上割合を形式的に操作しても消費税還付は困難です。

令和2年度税制改正により、居住用不動産における消費税還付は原則として認められなくなりました。

現在の税制では、安易な消費税還付スキームに頼るよりも、損益通算や減価償却などを正しく活用するほうが、長期的には大きなメリットを享受できます。

不動産投資で税制優遇を最大限活かすには、制度を正しく理解し、状況に応じた判断を行うことが重要です。プロパリーでは、不動産投資の実務に精通した専門家を比較でき、必要に応じて税理士とも連携できる体制が整っています。

自分に合う頼りになる専門家を見つけるために、プロパリーを活用してください。