不動産投資プラットフォームの開発・運営を行うPropally株式会社( https://propally.co.jp/ )(本社:東京都港区、代表:齊藤郁織)は、投資における年収格差の実態を明らかにするため、20~59歳の男女1,461名を対象にアンケートを行いました。本調査では、不動産投資の実施率の年収による格差が他の投資方法を大きく上回り、年収が低い層ほど「ハイリスク」という認識を強く持つ傾向があることがわかりました。

調査サマリー

今回の調査結果に関する概要は以下の通りです。

- 年収1,500万円以上の30.0%が現物不動産投資を実施、年収300万円未満はわずか1.6%

- 現物不動産投資の年収格差は約18.8倍、他の投資方法を大きく上回る

- 投資目的、年収1,500万円以上を除いて「老後資金準備」がトップ、「節税対策」は年収1,000~1,500万円層が31.0%で突出

- 現物不動産投資を「ハイリスク」と認識、年収300万円未満48.7%で年収1,500万円以上の2倍超

- 友人の現物不動産投資にポジティブ反応、年収1,500万円以上の43.3%に対し、年収300万円未満はわずか19.0%

調査の実施概要

調査機関 :自社調査

調査方法 :インターネット調査(株式会社ジャストシステム「Fastask」)

対象エリア:日本全国

対象者 :20~59歳の男女

調査期間 :2025年5月7~14日

有効回答 :1,461名※

※性別・年齢層の人口分布を考慮したサンプリング(集計対象は年収回答者)

主な調査結果

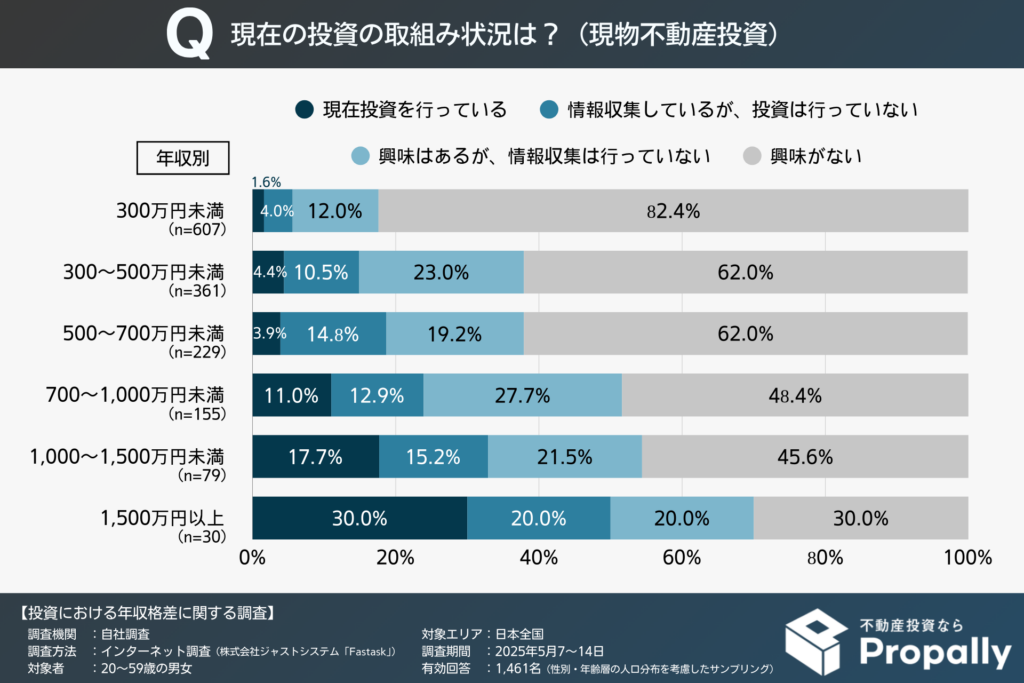

1.年収1,500万円以上の30.0%が現物不動産投資を実施、年収300万円未満はわずか1.6%

次のグラフは、現物不動産投資(マンションやアパートなどの直接所有)の取組み状況について、年収別に集計した結果を示したものです。

年収1,500万円以上では、「興味はあるが、情報収集は行っていない」が20.0%、「情報収集しているが、投資は行っていない」が20.0%、「現在投資を行っている」が30.0%となりました。これらを合計した70.0%が、現物不動産投資に対して何らかの関心を持っているという結果です。

この関心層について他の年収層と比較すると、年収1,000~1,500万円未満では54.4%、年収700~1,000万円未満では51.6%、年収300万円未満では17.6%となっており、年収が高いほど関心度が段階的に上昇していることがわかります。

実際に投資を実行に移した人は、年収1,500万円以上が30.0%で最も高く、年収1,000~1,500万円未満が17.7%、年収700~1,000万円未満が11.0%で続いています。年収が低くなるほど実施率は低下していき、年収300万円未満では1.6%となっています。

なお、投資実施率の変化を詳しく見ると、年収700万円を境に大きく上昇することが注目されます。年収500~700万円では3.9%にとどまるのに対し、年収700~1,000万円では11.0%と約2.8倍に急上昇しており、この年収帯が現物不動産投資の重要な分岐点となっていると考えられます。

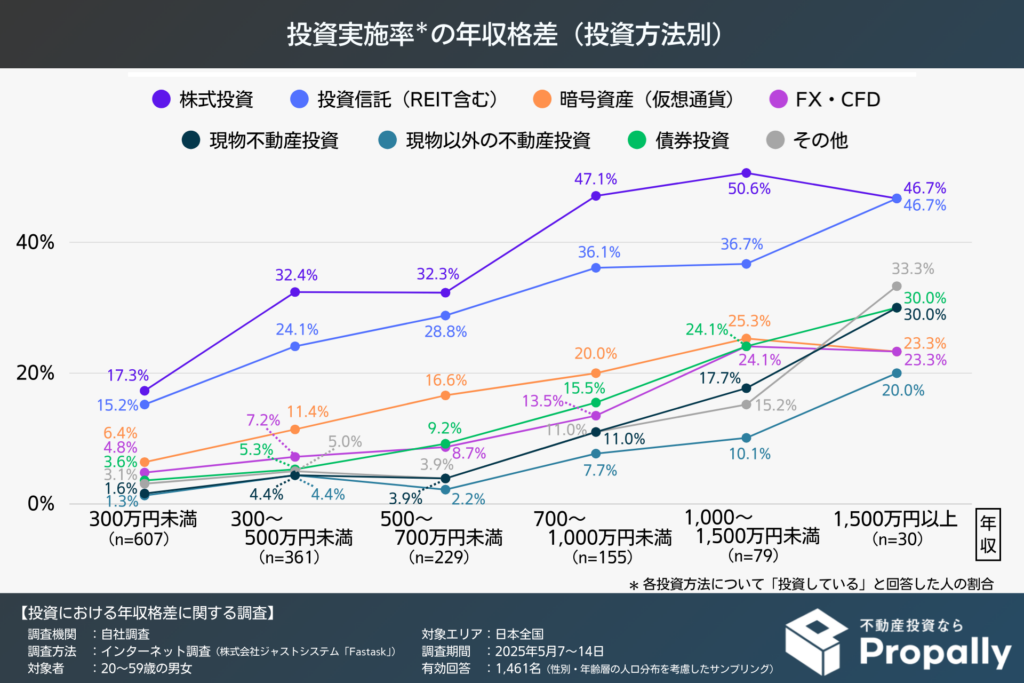

2.現物不動産投資の年収格差は約18.8倍、他の投資方法を大きく上回る

次のグラフは、各投資種別について年収別に「現在投資を行っている」と回答した人の割合を示したものです。

年収1,500万円以上では、株式投資と投資信託がそれぞれ46.7%で最も多く、債券投資と現物不動産投資がそれぞれ30.0%で並んでいます。続いて暗号資産とFX・CFDが23.3%、現物以外の不動産投資が20.0%となっています。

年収1,000~1,500万円未満では、株式投資が50.6%で最も高く、投資信託が36.7%、暗号資産が25.3%、FX・CFDと債券投資が24.1%、現物不動産投資が17.7%、現物以外の不動産投資が10.1%の順となっています。

年収300万円未満では、株式投資が17.3%、投資信託が15.2%、暗号資産が6.4%、FX・CFDが4.8%、債券投資が3.6%、現物不動産投資が1.6%、現物以外の不動産投資が1.3%となっています。

最も注目したいのが、現物不動産投資の年収による投資実施率の格差です。年収300万円未満の1.6%から年収1,500万円以上の30.0%まで約18.8倍の差があり、これは株式投資の約2.7倍、投資信託の約3.1倍、債券投資の約8.3倍など、全ての投資方法を上回る大きな開きとなっています。

この結果からは、現物不動産投資は他の投資方法と比べて年収による影響を最も強く受ける投資であることが読み取れます。年収が高い層では重要な資産運用手段として位置づけられている一方で、年収が低い層にとってはハードルが高い側面があるようです。

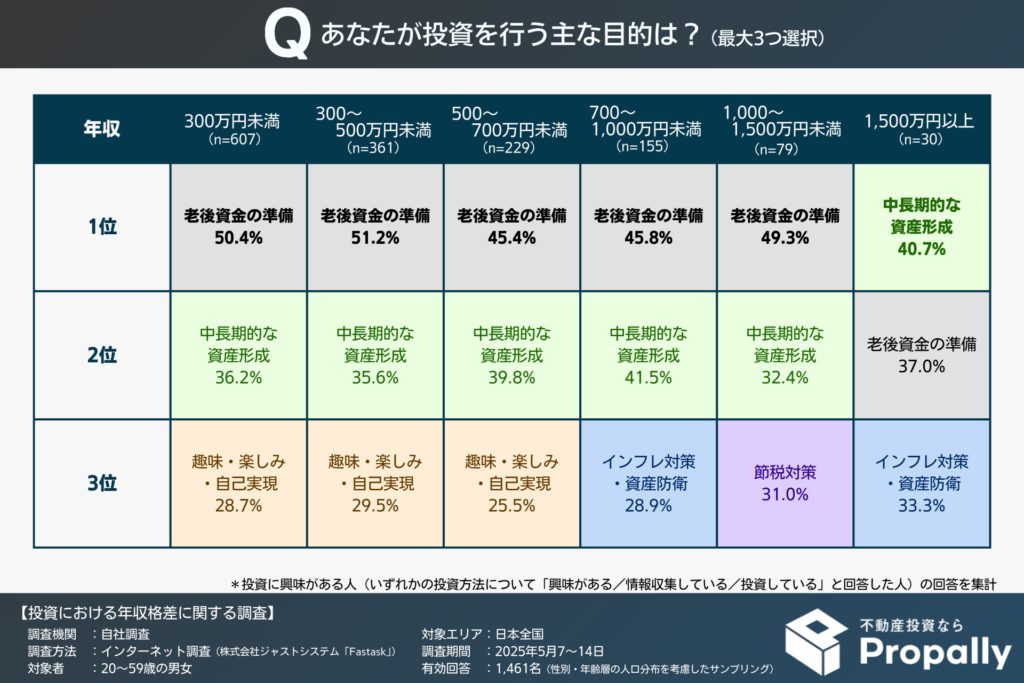

3.投資目的、年収1,500万円以上を除いて「老後資金準備」がトップ、「節税対策」は年収1,000~1,500万円層が31.0%で突出

以下は、投資を行う主な目的について質問した結果をまとめた表です。上位3位をピックアップしています。

年収別に見ると、年収1,500万円以上を除く全ての年収層で「老後資金の準備」が最多となっています。年収300万円未満では50.4%、年収300~500万円未満では51.2%、年収500~700万円未満では45.4%、年収700~1,000万円未満では45.8%、年収1,000~1,500万円未満では49.3%となっており、幅広い年収層で老後への備えが主要な投資目的となっています。

一方、年収1,500万円以上では「中長期的な資産形成」が40.7%で最多となり、「老後資金の準備」は37.0%で2位となっています。この層では「インフレ対策・資産防衛」も33.3%と高く、単なる老後資金準備ではなく、資産の目減りを防ぎ、さらなる資産拡大を目指す戦略的な投資が重要視されています。

また、「節税対策」は年収1,000~1,500万円層が突出している点も注目です。この層では31.0%が節税対策を投資目的としており、年収300万円未満の9.3%と比較すると約3.3倍の高い割合となっています。年収1,500万円以上では14.8%まで低下することから、この年収帯特有の税負担の重さが投資行動に影響している可能性があります。

この投資目的の変化は、年収が上昇するほど現物不動産投資実施率が大きく上昇する傾向と関係している可能性があります。高所得層では節税対策やインフレ対策といった戦略的な投資ニーズが高まることで、現物不動産投資のような投資方法への関心も高まっていると推測されます。

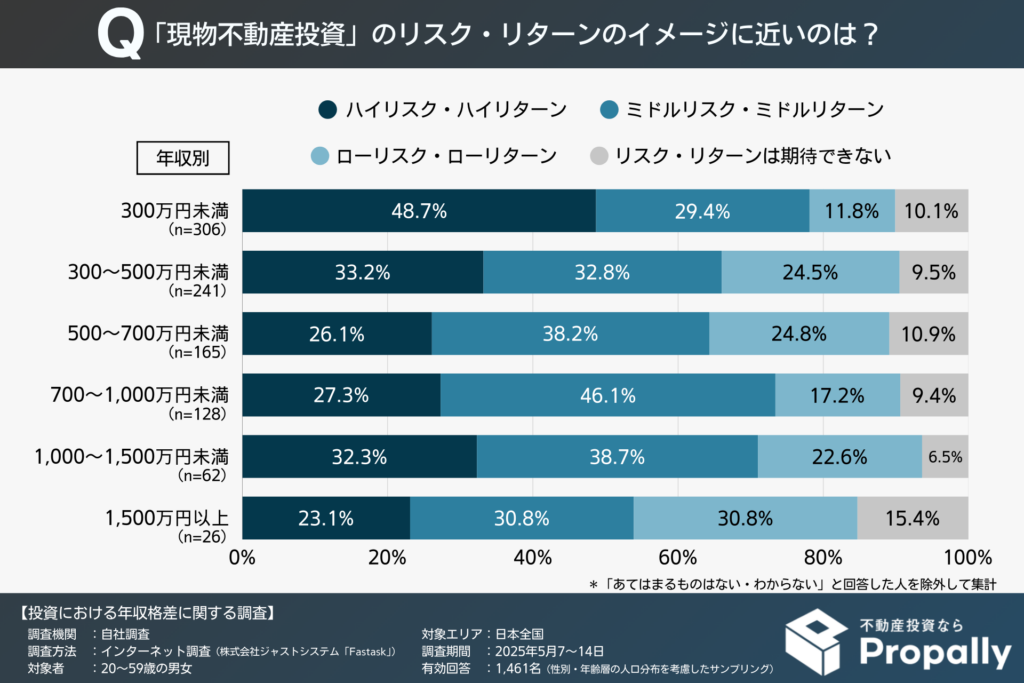

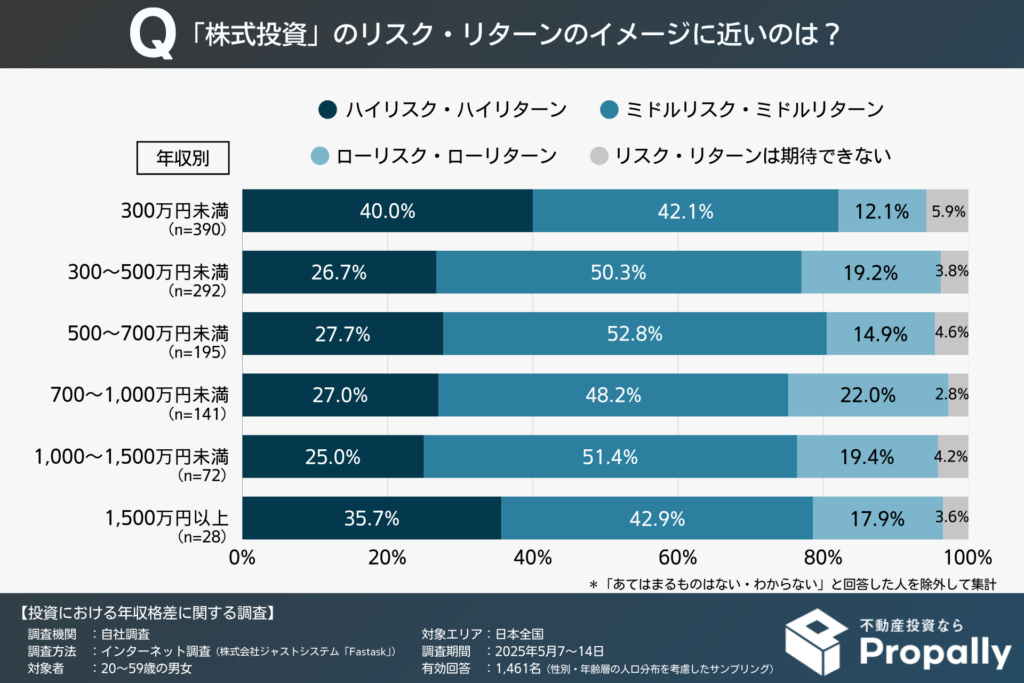

4.現物不動産投資を「ハイリスク」と認識、年収300万円未満48.7%で年収1,500万円以上の2倍超

次のグラフは、現物不動産投資と株式投資について、年収別にリスク・リターンのイメージを示したものです。なお、「わからない・あてはまるものはない」と回答した人を除いて集計しています。

【現物不動産投資のリスク・リターンのイメージ(年収別)】

【株式投資のリスク・リターンのイメージ(年収別)】

年収300万円未満の層では、現物不動産投資を「ハイリスク・ハイリターン」と認識する割合は48.7%、株式投資では40.0%となってます。この層は投資に対して高いリスク認識を持つ傾向が見られますが、特に現物不動産投資への警戒感が強いことがわかります。

年収300~700万円の層では、年収の上昇に伴い現物不動産投資に対するリスク認識が大きく低下し、より現実的なリスク評価に近づきます。しかし、実際に現物不動産投資の実施率が大きく上昇し始める年収700~1,500万円の層では(項目2を参照)、具体的なリスク検討を始めるためか、現物不動産投資へのハイリスク認識が一時的に高まっています。

年収1,500万円以上の層になると、現物不動産投資を「ハイリスク・ハイリターン」と認識する割合は23.1%まで大きく減少します。この層では「ローリスク・ローリターン」が30.8%、「リスク・リターンは期待できない」が15.4%となっており、リスクを低く認識する人が大幅に増えている点も特徴的です。

現物不動産投資と株式投資を比較すると、低所得層では現物不動産投資に対するリスク認識が特に高い一方で、年収の上昇とともに現物不動産投資に対するリスク認識が大きく低下します。そして、年収1,500万円以上の高所得層では株式投資よりも現物不動産投資のリスクを低く捉える人が多くなっています。

このように、現物不動産投資に対するリスク認識は年収によって段階的に変化しており、特に年収が低い層における警戒感が、投資実施率の格差にも影響を及ぼしている可能性が考えられます。

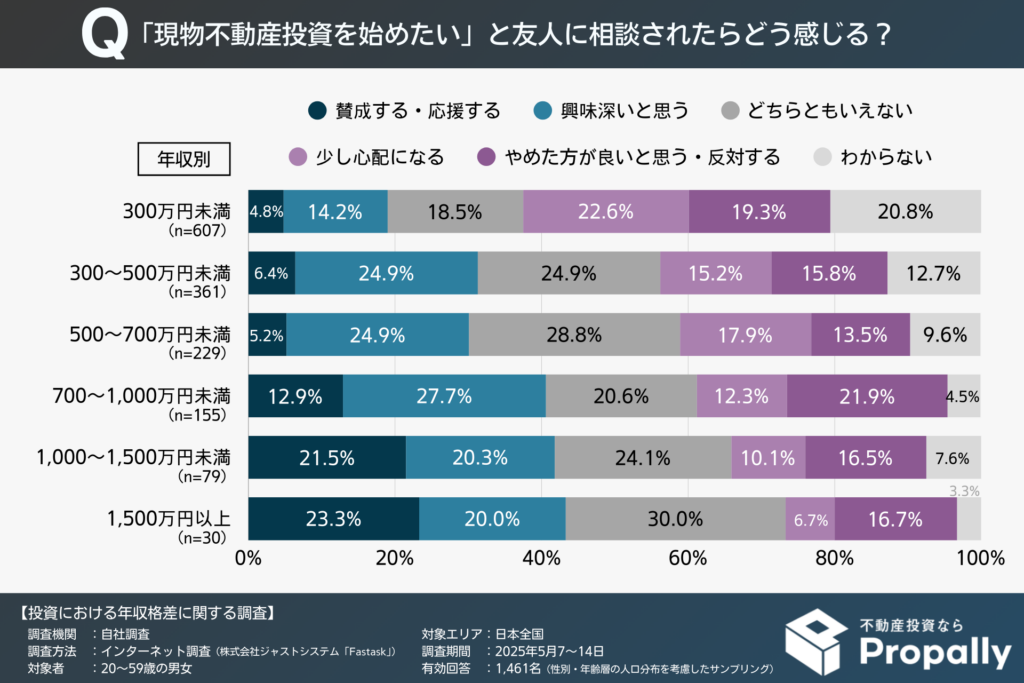

5.友人の現物不動産投資にポジティブ反応、年収1,500万円以上の43.3%に対し、年収300万円未満はわずか19.0%

次のグラフは、友人や知人が現物不動産投資を始めたいと相談してきた場合の反応について、年収別に回答した結果を示したものです。

年収300万円未満では、「賛成する・応援する」が4.8%、「興味深いと思う」が14.2%で、ポジティブな反応は合計19.0%にとどまります。一方、「少し心配になる」が22.6%、「やめた方が良いと思う・反対する」が19.3%で、ネガティブな反応は合計41.9%となっています。

年収が上がるにつれてポジティブな反応が増加し、年収1,500万円以上では「賛成する・応援する」が23.3%、「興味深いと思う」が20.0%で、合計43.3%がポジティブな反応を示しています。ネガティブな反応は「少し心配になる」が6.7%、「やめた方が良いと思う・反対する」が16.7%で、合計23.4%となっています。

この結果から、年収が低い層ほど現物不動産投資に対して慎重で否定的な姿勢が強い一方、年収が高くなると積極的で肯定的な姿勢が強まることがうかがえます。これは投資実施率やリスク認識の年収格差と同じ傾向で、年収によって現物不動産投資に対する考え方や周囲への反応が大きく異なるといえそうです。

まとめ

今回の調査結果をまとめると以下の通りです。

- 現物不動産投資の実施率は年収による格差が最も大きく、他の投資手法よりも大きな開きがある

- 全ての年収層で老後資金準備が投資における重要な目的だが、高所得層では節税対策や資産防衛など戦略的な目的も重視されるようになる

- 年収が低い層ほど現物不動産投資を「ハイリスク」と認識する傾向があり、高所得層との間にリスク認識のギャップが存在する

- 現物不動産投資に対する社会的な受け止め方は年収により大きく異なり、年収が低い層ほど否定的、年収が高い層ほど肯定的な反応が多い

この結果からは、現物不動産投資の取組み状況は年収によって大きく異なる実態が見えてきました。その大きな要因として、特に年収が低い層ほど「ハイリスク」というイメージを強く持っており、心理的なハードルを高めていることが考えられます。

こうした認識の違いは、実際の現物不動産投資のリスクや仕組みに関する情報に触れる機会の差から生まれているのかもしれません。現物不動産投資がより多くの人にとって身近な選択肢となるためにも、こうした先入観を変えていくことが今後の大きな課題といえるでしょう。