不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

「会社に依存しないで収入を得られる不労所得が欲しい」

「将来の年金が不安だから、今のうちに別の収入源を作っておきたい」

「自分に合った不労所得の作り方を知りたいけど、何から始めればいいの?」

誰もが一度は夢見る「不労所得」。しかし、不労所得といっても不動産投資や株式投資など、その種類は多岐にわたり、それぞれに必要な資金やリスクが異なります。

自分に合わない方法を選んでしまうと、時間と労力をかけたのに稼げないどころか、大切な資産を失ってしまう可能性さえあります。

本記事では、不労所得の種類とそれぞれの特徴を解説し、公務員など職業別のおすすめランキングを紹介しました。この記事を読めば、あなたの属性やライフスタイルに最適な不労所得が見つかり、経済的自由への第一歩を踏み出せるはずです。

不労所得とは、文字通り労働をせずに得られる所得のことです。自分が汗水たらして働くのではなく、お金や仕組みにより得られる収入を指します。

最大の魅力は、仕組みを作れば時間的拘束が少なく収入を得られる点です。本業を続けながら資産形成ができ、老後の生活資金の確保にも役立ちます。

ただし、完全に何もしなくてよいわけではなく、初期投資や定期的なメンテナンスは必要です。また、投資である以上リスクも存在するため、自分の資金状況や知識に合った方法を選ぶことが重要です。

不労所得を得る方法は多岐にわたります。ここでは代表的な5つの不労所得について、それぞれの特徴とメリット・デメリットを解説します。

不動産投資は、マンションやアパートなどの物件を購入し、賃貸することで家賃収入を得る投資方法です。物件価格の上昇による売却益(キャピタルゲイン)も期待できます。

金融機関の融資を活用すれば、自己資金10万円程度から始められるケースもあり、レバレッジ効果による大きな資産形成が可能です。

不動産投資の大きなメリットは、毎月安定した家賃収入が得られることです。株式投資のように日々の価格変動に一喜一憂する必要がなく、長期的な資産形成に適しています。

また、団体信用生命保険に加入すれば、万が一の際にローン残債が完済され、家族に無借金の収益物件を残せます。不動産はインフレに強い実物資産であり、物価上昇時には家賃も上昇する傾向があるのも魅力です。

不動産投資には空室リスクや家賃滞納リスクがあり、収入が途絶える可能性があります。建物の老朽化に伴う修繕費用も発生し、大規模修繕では数百万円かかることも考えられます。

不動産投資に少しでも興味がある人は、まず無料アプリ「プロパリー」で情報収集から始めてみましょう。気になる物件情報を入力するだけで、将来の家賃収入やローン返済額を自動計算できます。

不動産投資を始める前に、プロパリーで知識を身につけ、リスクを理解したうえで投資判断をしましょう。

株式投資では、企業の株式を保有することで、業績に応じた配当金を受け取れます。配当利回りが高い銘柄を選べば、年間3%〜5%程度のリターンも期待できます。

株式投資は少額から始められ、数万円あれば優良企業の株主になれます。業績好調な企業では、増配も期待できるでしょう。

株主優待制度がある企業もあり、自社製品や割引券など実質的な利益も得られます。NISAやiDeCoを活用すれば、配当金や売却益が非課税になる点も魅力です。

株価変動リスクがあり、保有株式の価値が大きく下落する可能性があります。企業業績が悪化すれば配当が減配・無配になることも想定されます。

また、銘柄選定には企業分析の知識が必要で、初心者には難しく感じられるかもしれません。配当金だけで生活できるほどの収入を得るには、相当な投資元本が必要です。

投資信託は、ファンドマネージャーが投資家から集めた資金を運用し、その成果を分配金として還元する金融商品です。少額から分散投資ができ、初心者にも始めやすい投資手段といえます。

月々100円から積立投資ができ、資金が少ない人でもスタートできます。プロが運用するため、専門知識がなくても国内外の株式や債券、不動産に分散投資が可能です。

自動積立設定をすれば、ドルコスト平均法により購入単価を平準化でき、相場のタイミングを気にせず投資を継続できる点も魅力です。種類が豊富で、自分のリスク許容度に合った商品を選べます。

信託報酬などの運用コストが発生するので、長期保有では無視できない金額になります。また、毎月分配型投資信託は複利効果が得にくく、長期的なリターンが低くなる傾向があります。

基準価額の変動により元本割れするリスクもあり、必ず利益が出るわけではありません。商品数が多すぎて選びにくい点も、初心者には悩ましいところです。

債券投資は、国や企業が発行する債券を購入し、満期まで保有することで利息を受け取る投資方法です。株式より値動きが小さく、安定志向の投資家に適しています。

満期まで保有すれば元本が返済されるため、株式より安全性が高いです。定期的に利息が支払われ、キャッシュフローが予測しやすい点も魅力です。

また、国債は国が発行するため信用度が高く、リスクを抑えた運用ができます。ポートフォリオに組み入れることで、資産が毀損するリスクを低減可能です。金利上昇局面では新規発行債券の利回りが上がり、より有利な条件で投資できるでしょう。

株式と比べるとリターンが低く、大きな利益は期待できません。インフレ時には実質的な価値が目減りするリスクがあります。

また、発行体が破綻すれば元本が返済されない信用リスクも存在します。

FXのスワップポイントは、2つの通貨の金利差によって発生する利益です。一般的には、高金利通貨を買い、低金利通貨を売ると受け取れますが、金利差やFX会社の設定によっては支払うこともあります。

原則24時間取引でき、本業が忙しい人でも時間を選ばず投資できます。レバレッジを活用すれば、少額の資金で大きな取引が可能です。

高金利通貨を保有するだけで毎日収入が得られるため、長期保有に適しています。為替差益も狙えるので、スワップポイントと併せて二重の利益を得られる可能性もあります。

為替変動リスクが大きく、スワップポイント以上の為替差損が発生する危険性があります。レバレッジを高くしすぎると、相場の急変時に強制決済(ロスカット)される可能性もあるので、リスク管理が必須です。

24時間市場が動いているため、常に相場をチェックする必要があり、精神的負担が大きいでしょう。初心者が安易に手を出すと、大きな損失を被るリスクが高い投資方法です。

不労所得の手段には向き不向きがあります。ここでは、職業別のおすすめランキングを紹介します。

安定した給与収入があるサラリーマンや公務員は、金融機関からの融資を受けやすく、レバレッジを活かした投資が可能です。本業の収入を維持しながら、長期的な資産形成を目指せる方法をランキングで紹介します。

サラリーマンや公務員にもっともおすすめなのが不動産投資です。安定した収入と社会的信用があるため、金融機関から有利な条件で融資を受けられます。属性や条件によりますが、自己資金10万円程度でも、数千万円規模の物件購入が可能です。

本業を続けながら家賃収入を得られ、管理会社に委託すれば手間もかかりません。ローン完済後は実質的な年金として、老後の生活を支える収入源になるでしょう。

サラリーマン向けのポイントは「サラリーマンは不動産投資すべき?失敗例や成功のコツ・確定申告の必要性を解説」で、公務員向けのポイントは「公務員は不動産投資できる?副業におすすめの理由や成功のコツを解説」で解説しているので、ぜひ参考にしてください。

株式投資は、比較的少額から始められ、配当金による不労所得を得られます。本業の昼休みや通勤時間に、スマートフォンで取引できる点もおすすめポイントです。

投資信託の自動積立設定を活用すれば、給与から天引きされる感覚で資産形成を続けられます。さらに専門家が運用するため、金融知識が少なくても分散投資が可能です。

家事や育児と両立しながら収入を得たい主婦には、時間的拘束が少なく、少額から始められる投資方法が適しています。リスクを抑えながら資産を増やせる方法を紹介します。

家計のやりくりで捻出した少額資金から始められ、プロに運用を任せられるため、投資の知識が少なくても安心です。NISAなら非課税メリットも享受できます。

少額から始められる株式投資も、主婦に適した投資方法です。特に株主優待制度がある企業を選べば、配当金に加えて生活に役立つ商品やサービスを受け取れます。食品メーカーや小売業の優待は、家計の助けになるでしょう。

個人向け国債は、元本割れリスクが低く、安全性を重視する主婦に適しています。中途換金も可能で、急な出費にも対応できます。大きなリターンは期待できませんが、確実に資産を増やしたい主婦におすすめです。

資金が限られる大学生には、少額から始められ、学びながら投資経験を積める方法が適しています。将来の資産形成の基礎を築くための、おすすめの投資手段を紹介します。

大学生にもっともおすすめなのが、少額から始められる株式投資です。ネット証券では1株から購入できる単元未満株取引サービスがあり、数百円程度で投資を始められます。

学生のうちから投資を経験することで、経済の仕組みや企業分析のスキルが身につくでしょう。

投資信託は、長期投資の習慣を身につけるのに最適です。月々1,000円程度から積立でき、大学生でも無理なく続けられます。時間を味方につけた長期投資により、複利効果を最大限に活かせるでしょう。

時間をかけて安定的な資産形成を目指す大学生には、債券投資も選択肢の1つです。株式より値動きが小さく、リスクを抑えた運用ができます。

株式投資と組み合わせてポートフォリオに組み入れることで、資産が毀損するリスクを低減でき、バランスの取れた投資戦略を学べるでしょう。

不労所得を得るには、計画的なステップを踏むことが重要です。焦らず着実に進めることで、安定した収入源を構築できるでしょう。

まず、何のために不労所得が必要なのか、明確な目標を設定しましょう。「月5万円の副収入が欲しい」「老後資金として3,000万円貯めたい」など、具体的な金額と期間を決めることが大切です。

目標が明確になれば、必要な投資額や期間が逆算できます。短期的・長期的な目標を分けて設定すると、モチベーションを維持しやすくなるでしょう。

次に、投資に回せる資金を正確に把握しましょう。収入と支出を記録し、毎月いくら投資に回せるかを計算します。無理な投資は生活を圧迫し、長続きしません。

最初は少額から始め、徐々に投資額を増やしていく方法がおすすめです。借金をして投資するのは避け、あくまで余裕資金の範囲内で行いましょう。

資金状況や目標にもとづいて、最適な投資方法を選びます。リスク許容度や投資にかけられる時間も考慮しましょう。

初心者なら、まずは投資信託や債券投資から始めるのが無難です。ある程度資金がある場合は、不動産投資や株式投資も検討できます。複数の投資方法を組み合わせることで、リスク分散も図れるでしょう。

各投資方法のメリット・デメリットを理解し、自分の状況に合った選択をすることが重要です。

投資を始める前に、基礎知識をしっかり身につけましょう。書籍やブログ、YouTube動画など、無料で学べる情報は豊富にあります。

特に、選んだ投資方法について深く学ぶことが大切です。例えば、不動産投資なら物件選定の基準やリスク、株式投資なら財務諸表の読み方など、実践的な知識を習得しましょう。セミナーやオンライン講座に参加するのも効果的です。

ただし、「絶対に儲かる」といった甘い言葉には注意し、信頼できる情報源から学ぶことを心がけてください。

不動産投資の勉強方法については、「不動産投資の勉強方法、何から始める?初心者におすすめの本やブログも紹介」でも詳しく解説しています。

知識を身につけたら、実際に投資を始めましょう。最初は少額から始め、実践を通じて経験を積むことが重要です。小さく始めて失敗しても、損失は限定的です。

不労所得を得るには、正しい知識を身につけることが不可欠です。ここでは、おすすめの書籍やYouTubeチャンネル、ブログを紹介します。

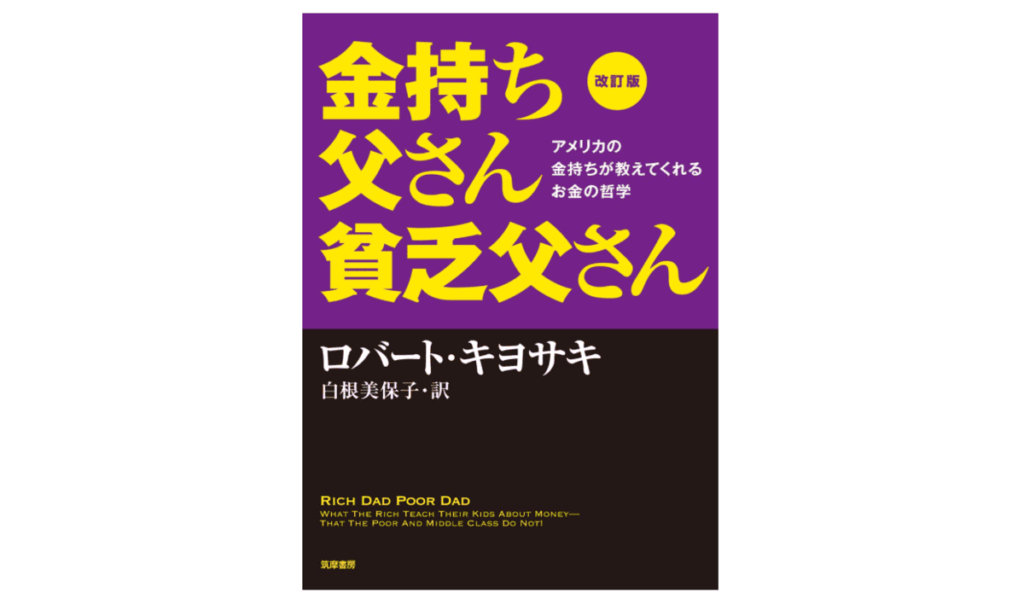

引用元:Amazon

| 著者 | ロバート・キヨサキ |

| 出版社 | 筑摩書房 |

| 発行日(日本語版) | 2000年11月9日 |

不労所得の考え方を学ぶ入門書として、世界的ベストセラーとなった『金持ち父さん 貧乏父さん』がおすすめです。資産と負債の違い、お金を働かせる仕組みなど、基本的な概念が分かりやすく解説されています。

この本を読むことで、労働収入だけに頼る危険性や資産形成の重要性などを理解できるでしょう。具体的な投資手法というより、お金に対する考え方を変えるきっかけになる1冊です。

引用元:YouTube

登録者500万人を超える人気チャンネル『両学長 リベラルアーツ大学』は、お金に関する幅広い知識を無料で学べます。不労所得の利点や投資の基礎など、実用的な情報が定期的に更新されています。

アニメーション動画で分かりやすく、通勤時間や家事の合間に視聴できる点もおすすめポイントです。初心者向けの解説が丁寧で、難しい金融用語も理解しやすいでしょう。

引用元:三菱サラリーマンが株式投資でセミリタイア目指してみた

30歳でFIRE(経済的自由)を達成した穂高唯希氏が運営する『三菱サラリーマンが株式投資でセミリタイア目指してみた』は、配当金による不労所得を重視した投資戦略を学べるブログです。

14歳から為替取引、22歳から株式投資を始め、給与の8割を高配当株・連続増配株へ投資することで、30歳でのFIRE達成を実現した実体験が詳細に記録されています。

米国株・日本株を中心に、受取配当金の推移やポートフォリオが公開されており、リアルな投資実績を確認できるのが特徴です。

不労所得を得る際には、いくつかの重要な注意点があります。この注意点を理解せずに投資を始めると、思わぬ失敗に繋がる可能性があるので、必ず確認してください。

不労所得には必ず税金がかかることを理解しておきましょう。株式の配当金や不動産の家賃収入、投資信託の分配金などは、すべて課税対象です。

NISAやiDeCoを活用すれば非課税になりますが、枠には限りがあります。税金を考慮せずに収支計画を立てると、手取り額が予想より少なくなるため注意しましょう。

何もせずにお金が入るという完全な不労所得は、実際には存在しません。どの投資方法も、初期設定や定期的なメンテナンスが必要です。

不動産投資なら物件選定や管理会社との連絡、株式投資なら銘柄選定や定期的な見直しが求められます。投資信託においても、運用状況の確認やリバランスは欠かせません。

不労の意味は労働時間が少ないということであり、完全に放置できるわけではないのです。ある程度の手間と時間がかかることを理解したうえで、投資を始めましょう。

投資には、元本割れのリスクが必ず存在します。「絶対に儲かる」という投資はありません。甘い言葉には注意が必要です。

例えば、株式投資では株価下落、不動産投資では空室や災害、債券投資でも発行体の破綻リスクがあります。リスクとリターンは表裏一体であり、高リターンを狙えば高いリスクも伴うのです。

分散投資によってリスクはある程度低減できますが、ゼロにはできません。余裕資金の範囲内で投資し、生活費には手をつけないことが鉄則です。

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

「不動産投資に興味があるけど、失敗するのがこわい」「具体的にどのような物件を選べばいいのか知りたいから、シミュレーションしてみたい」

そんな慎重派のあなたにおすすめなのが、不動産投資の学習や収支シミュレーションを、スマートフォン1つで完結できるアプリ「プロパリー」です。不労所得の王道である不動産投資について、基礎から応用までを分かりやすく解説した記事が無料で読めます。

さらに、気になった物件情報を入力するだけで、将来の家賃収入やローン返済を自動計算してくれるシミュレーション機能が利用可能です。

「この物件を買ったら、毎月いくら不労所得が入るの?」という疑問を、数字で可視化できるため、漠然とした不安が解消されます。知識だけでなく、実際の不動産投資で利益を出すためのスキルが身につくでしょう。

プロパリーの利用は無料です。不動産投資に興味を持った人は、まずプロパリーで基礎知識を身につけ、自分に合った投資スタイルを見つけてみましょう。

不労所得に関するよくある質問について回答します。

資金があるなら投資、ないなら副業から始めるのがおすすめです。副業で稼いだお金を投資に回すことで、資産形成のスピードを加速させられます。

投資対象によって異なります。

株式投資の場合は、利回りと目標金額次第で必要額が変わります。例えば、利回り4%で月1万円程度の配当を得たいなら、約300万円の投資が必要です。

不動産投資の場合も、自己資金として数百万円用意しておくのが望ましいです。ただし、不動産投資は銀行融資を利用できるため、少ない元手でも大きな資産を持てます。

例えば自己資金300万円でも、融資を活用すれば2,000万円〜3,000万円規模の物件を購入でき、レバレッジを効かせた投資が可能です。

不労所得を作る方法は1つではありません。自分の職業や資金量、リスク許容度に合った方法を選ぶことが成功への近道です。特に、公務員やサラリーマンにとって、不動産投資は信用力を活かして効率よく資産を築ける最強の手段となり得ます。

もし、安定した家賃収入による不労所得に関心があるなら、まずは無料アプリ「プロパリー」で、情報収集とシミュレーションから始めてみてください。あなたの未来を変える第一歩となるはずです。