不動産投資するならプロパリー・資産管理・物件シミュレーション

誰でも完全無料で、不動産投資の基本から実際の購入・運用まで詳しく学べる学習アプリです。

プロパリーは不動産会社ではないからこそ、物件を売りたいだけの業者には伝えられない、真実の情報を提供しています。

「マンション経営を始めたいので、初期費用の目安を知りたい」

「初期費用が高すぎて、儲からない結果になったら借金だけ残るのがこわい」

「年収500万円程度の会社員でも、無理のない資金調達で失敗せずにスタートできるだろうか」

こうした悩みや疑問を抱えたまま、具体的な計算をせずにマンション経営を諦めてしまうのは非常にもったいないことです。

一方で、マンション経営の初期費用の内訳を把握しないまま契約を進めてしまうと、予期せぬ経費の支払いでキャッシュフローが破綻するリスクがあります。

本記事では、マンション経営に必要な初期費用の相場や内訳、費用を安く抑えるコツを解説しました。

この記事を読むことで、マンション経営を始めるために必要な資金の全体像を把握でき、自分に合った資金計画を立てられます。将来的には、安定したマンション経営に繋がり、継続的に家賃収入を得られるようになるでしょう。

不動産投資はいくらあれば始められる? 頭金と物件価格から、自己資金・買える価格帯・月々返済の目安を出します。

※ 概算・目安です(正確な数値は金融機関にご確認ください)。入力内容は端末内で計算するだけで、保存も外部送信もしません。

不動産投資のお悩みは、プロパリーでプロに無料相談できます。

プロパリーをインストール

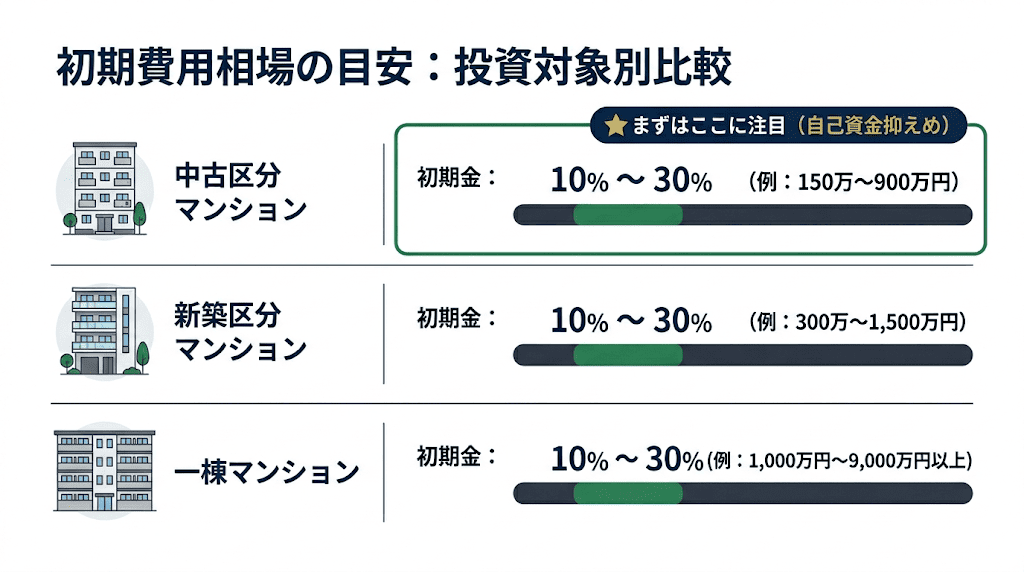

マンション経営の初期費用は、物件価格の10%〜30%が目安とされています。投資対象別の初期費用の目安は以下の通りです。

| 投資対象 | 物件価格の目安 | 初期費用の相場(目安) |

|---|---|---|

| 中古区分マンション | 1,500万〜3,000万円 | 150万〜900万円 |

| 新築区分マンション | 3,000万〜5,000万円 | 300万〜1,500万円 |

| 一棟マンション | 1億円〜3億円 | 1,000万円〜9,000万円以上 |

自己資金を抑えたい初心者は、まず低価格帯の区分マンションから検討するのが現実的です。また、年収や勤務先、資産状況は「個人属性」と呼ばれ、金融機関が返済能力を判断する重要な指標です。

個人属性が良ければ、フルローンを活用して自己資金10万円程度から始められるケースもあります。

ただし、突発的な修繕や空室に備え、生活防衛費として預貯金を確保したうえで購入することをおすすめします。

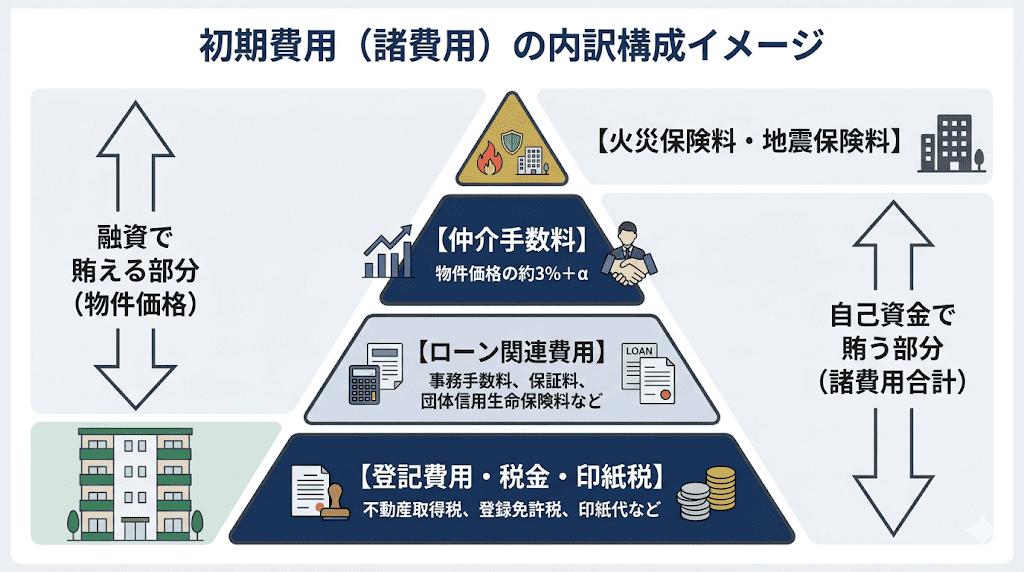

マンション経営の初期費用の相場が分かったところで、具体的な内訳を見ていきましょう。

マンション経営でもっとも大きな割合を占めるのが、物件の購入費用です。既存のマンションを購入する場合は物件購入費、新築では建築費が該当します。

また、一棟マンションを新築する場合は建築費に加えて、車庫やフェンスなどの整備にかかる別途工事費や、給排水・電気・ガス設備の付帯工事費も必要になることがあります。

マンションを仲介で購入する際、不動産会社へ支払うのが仲介手数料です。仲介手数料には上限があり、宅地建物取引業法によって以下のように定められています。

| 売買価格の区分 | 手数料率 |

|---|---|

| 200万円以下の部分 | 5% |

| 200万円超〜400万円以下の部分 | 4% |

| 400万円を超える部分 | 3% |

このように、本来は価格帯ごとに異なる料率を掛け、それぞれの金額を合計して算出する仕組みです。

ただし、実務ではこれらをまとめて計算できる「売買価格×3%+6万円+消費税」という速算式が一般的に用いられています。

なお、不動産会社が売主の物件では仲介手数料は発生しません。

金融機関から融資を受ける際には、事務手数料や保証料が発生します。

特に一棟物件では保証料が高額になることもあるため、事前にシミュレーションを行い、複数の金融機関を比較することが重要です。

また、金利タイプによっても総返済額は変わるので、将来の収支を見据えた慎重な選択が求められます。

マンション購入時には、法的な権利関係を明確にするための登記費用が発生します。

登記にかかる主な費用は登録免許税で、固定資産税評価額をもとに計算されます。登記費用は物件価格や借入額によって変動するので、事前に概算を把握し、資金計画に組み込んでおくことが重要です。

登記手続きを司法書士に依頼した際に発生するのが司法書士報酬です。

報酬の相場は5万円〜15万円程度ですが、物件の種類や手続きの内容によって変動します。費用だけでなく、実績や対応の丁寧さも含めて依頼先を選ぶと安心です。

不動産取得税は、不動産を取得した際に一度だけ課される税金です。原則として固定資産税評価額の4%が課税されますが、2027年3月31日までは特例により、宅地や住宅については3%に軽減されています。

売買契約書やローン契約書には印紙税が必要です。契約金額に応じて税額が決まります。

印紙税は契約時に必要となるため、忘れずに準備しておきましょう。

マンション経営では、火災や地震などのリスクに備えて保険へ加入するケースが一般的です。補償内容や契約期間によって保険料は異なりますが、近年は自然災害の増加により保険料は上昇傾向にあります。

補償範囲を広げるほど保険料は高くなりますが、万が一の損失を抑えるためにも適切な内容を選ぶことが重要です。長期契約や一括払いを活用することで、コストを抑えられる場合もあります。

ここまで解説した通り、マンション経営の初期費用には多くの項目があり、物件や融資条件によって最適なバランスは異なります。そのため、初心者が自分だけですべてを精査し、失敗のない資金計画を立てるのは難しいでしょう。

そこで活用したいのが、頼りになる不動産投資のプロと繋がれるサービス「プロパリー」です。

プロパリーには、お客様満足度などの厳しい審査基準をクリアした専門家しか登録できません。

プロパリーなら年収や自己資金、将来設計を踏まえたシミュレーションをもとに、無理のない範囲で、かつ収益性も考慮した投資プランを提案してもらえます。

さらに、金融機関とのネットワークを活かすことで、有利な融資条件を引き出せる可能性があります。その結果、自分だけでは難しいと感じていた好条件のマンションも、現実的な選択肢として見えてくるでしょう。

まずは無料でアプリをインストールして、自分に合う不動産投資のプロと出会いましょう。

マンション経営では、初期費用だけでなく運営中も継続的に費用が発生します。

管理委託料は、日常的な運営を任せるために必要なランニングコストです。不動産会社に管理を委託することで、入居者対応や契約手続きなどの手間を軽減できます。

一般的には家賃の5%程度が目安とされており、入居者の募集や契約更新、退去対応などが含まれます。

さらに、トラブル対応や家賃回収も任せられるため、本業が忙しい人でも賃貸運用しやすくなるでしょう。

修繕積立金と修繕費は、長期的な資産価値を維持するために欠かせない費用です。

建物は経年劣化するため、定期的な修繕が欠かせません。大規模修繕では数百万円〜数千万円規模になることもあり、毎月の家賃収入から積み立てて備えるのが一般的です。さらに、退去時には原状回復やリフォーム費用が発生し、想定以上の支出になるケースもあります。

また、入居者の退去時には部屋の改修やリフォームが必要になることが多く、修繕費として別途費用が発生します。

固定資産税・都市計画税は、不動産を所有している限り毎年必ず発生する費用です。

固定資産税は固定資産税評価額に対して1.4%、都市計画税は0.3%が目安とされています。住宅用地の軽減措置が適用される場合もありますが、基本的には毎年支払います。

金融機関から融資を受けてマンション経営を始める際、毎月のローン返済が必要です。

空室が発生すると家賃収入が減少し、自己資金から返済する必要があります。また、金利の変動によって返済額が増えるリスクにも注意が必要です。

エントランスや廊下の照明、エレベーター、給水設備などの維持にかかるのが光熱費です。電気代や水道代が該当します。

光熱費は、規模が大きい物件ほど負担が増える傾向があります。少額の費用であっても積み重なると負担が大きくなるため、事前に把握して収支計画に反映させておきましょう。

初期費用をできるだけ抑えたいと考えるのは当然ですが、誤った方法で節約しようとすると、かえって費用がかさむおそれがあります。ここでは、マンション経営の初期費用を抑えるコツを紹介します。

複数の不動産会社を比較することで、初期費用を抑えやすくなります。なぜなら、会社ごとに仲介手数料やサービス内容が異なり、条件に差が生じるためです。

複数社から見積もりを取れば、相場感を把握できるだけでなく、価格交渉もしやすくなります。また、より条件の良い物件に出会える可能性も高まるでしょう。

ただし、費用の安さだけで判断すると、管理体制が不十分な会社を選んでしまい、結果的に空室リスクやトラブル対応の遅れに繋がる可能性があります。

コストとサービス内容のバランスを踏まえて、総合的に判断することが重要です。

中古物件を選ぶことで、初期費用を大きく抑えられます。

新築物件には新築プレミアムが上乗せされており、価格が割高になる傾向があります。一方で、中古マンションは価格が落ち着いており、ローン借入額も抑えやすい点が特徴です。

ただし、物件の状態によっては購入後に大規模な修繕が必要になる可能性もあります。そのため、修繕履歴や管理状態を事前に確認し、将来的な支出リスクを見極めることが重要です。

頭金の割合を調整することで、初期費用の負担を軽減できます。

例えば、2,000万円の物件の頭金を20%から10%に下げると、初期費用を200万円抑えられます。一方で、借入額が増えるため、金利負担や毎月の返済額が増加する点には注意が必要です。

将来のキャッシュフローを見据えたうえで、無理のない返済計画を立てましょう。

火災保険の内容を見直すことで、無駄なコストを削減できるケースがあります。

例えば、高層階の区分マンションであれば水災補償を外すことで、保険料を抑えられる可能性があります。また、複数の保険会社で見積もりを比較することで、より適切なプランを選びやすくなるでしょう。

ただし、補償を削りすぎるとリスクが高まるため、過度なコスト削減は禁物です。

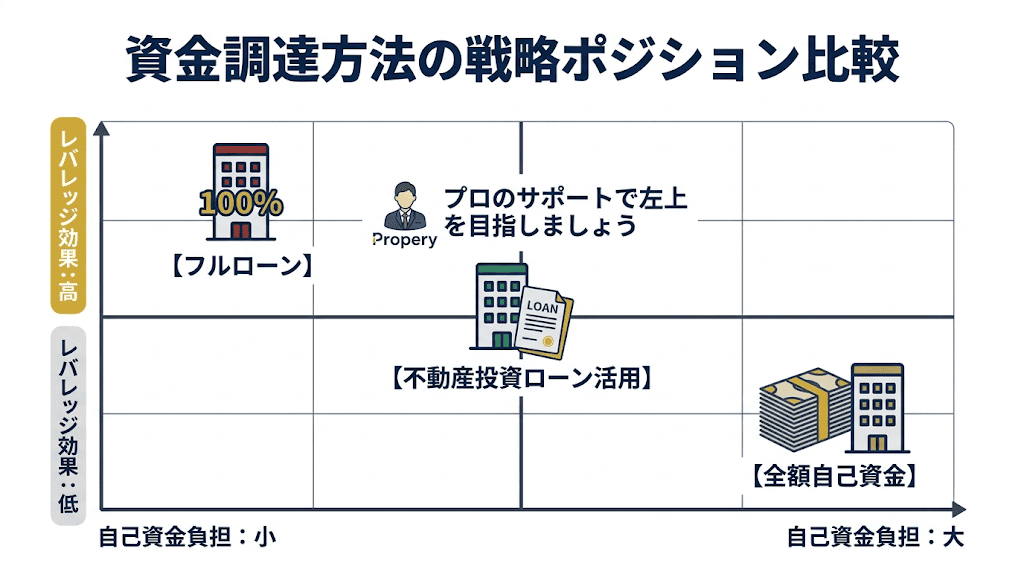

潤沢な自己資金がない場合でも、マンション経営を始める手段は残されています。ここでは、マンション経営の初期費用を調達する方法を紹介します。

自己資金でのマンション購入は、リスクを抑えられるもっとも安全な方法です。なぜなら借入がないため、金利負担や返済リスクが発生しないためです。

ただし、数千万円もの物件を全額自己資金で購入するのは現実的ではなく、資金効率も低下します。また、レバレッジ効果を活かせない点もデメリットです。

自己資金額や資金効率とのバランスを考えて検討することが重要です。

不動産投資ローンは、初期費用を抑えつつ不動産投資を始めるための代表的な方法です。金融機関からの融資を活用することで、自己資金を温存しながら物件を取得可能です。

借入先にはメガバンクや地方銀行、信用金庫、ノンバンクなどがあります。不動産会社に相談し、提携金融機関を通じて有利な条件を引き出せる場合もあります。

複数の金融機関を比較し、自分に合った条件で借入を行うことが大切です。

不動産投資ローンについては、「不動産投資ローンとは|住宅ローンとの違いや金利の相場、審査を通過するコツを解説」を参考にしてください。

フルローンとは、物件購入代金の全額を融資で賄う方法です。初期費用の負担を大幅に軽減できるため、手元資金が少なくても不動産投資を始められる可能性があります。

一方で、諸費用は自己資金で支払う必要があり、借入額が大きくなるほど毎月の返済負担も増加します。空室リスクにも備えて、手元資金を確保しておきましょう。

フルローンについては「不動産投資でフルローンはできる?メリットや組める条件、体験談を紹介」で詳しく解説しています。

マンション経営では、初期費用の理解に加えて押さえておくべきポイントも存在します。

マンション経営では、複数のリスクを事前に把握しておくことが重要です。なぜなら、リスクを想定せずに投資すると、収益が不安定になる可能性があるためです。

マンション経営のリスクには、空室により家賃収入が途絶える空室リスクや、家賃相場の変動による賃料下落リスクがあります。また、建物や設備の老朽化による修繕費や、金利上昇による返済負担の増加も考えられます。

これらのリスクを理解し、立地選定や資金計画で対策を講じることが重要です。

不動産投資におけるリスクについては、「不動産投資はリスクしかない?対策や失敗しないコツ、おすすめサービスを紹介」で詳しく解説しています。

マンション経営で利益を出すためには、収益性の見極めが欠かせません。表面利回りだけで判断せず、実質利回りを計算することが大切です。

実質利回りとは、家賃収入から管理費用や固定資産税などのランニングコストを差し引いた純収益を物件価格で割った数値のことです。

ランニングコストを考慮した収支計画を立て、長期的な視点で収益性を判断しましょう。

マンション経営では、適切な管理体制を整えることが安定運用のカギです。自主管理するか管理会社に委託するかを検討しましょう。

自主管理は費用を抑えられる一方で、入居者対応や建物メンテナンスに時間と労力がかかります。特に本業がある人や複数の物件を所有する場合は、管理会社への委託が現実的でしょう。

管理会社選びでは、入居者募集の実績やトラブル対応の迅速性などを確認することが大切です。

不動産投資の管理について詳しく知りたい人は、「不動産投資の管理完全ガイド|失敗しない管理方法の選び方」を参考にしてください。

マンション経営では、税金対策を理解することで手取り収益を高めやすくなります。また、経費として計上できるものを正しく理解すれば、節税効果も期待できます。

経費として計上できるものの一例はこちらです。

税務に関する具体的な相談は、税理士に依頼することをおすすめします。詳しくは「不動産投資は税理士に相談すべき?費用の相場やメリット、選び方などを解説」を参考にしてください。

引用元:プロパリー

| 価格 | 無料 |

| 対応OS | iOS/Android |

| 4つの強み | プロを比較して選べる 将来の収支予測 リアルタイム収支管理 買主から直で売却オファー |

マンション経営の初期費用を理解し、資金計画を立てたら、次は実際に物件を探す段階です。しかし、初心者が自分だけで収益性の高い物件を見つけたり、有利な条件で融資を受けたりすることは簡単ではありません。

そこでおすすめなのが、信頼できる不動産投資のプロと出会えるサービス「プロパリー」です。

プロパリーに登録している専門家は、表面利回りだけでなく実質利回りを重視して物件を選定します。ランニングコストや空室リスク、将来的な資産価値などを考慮して、本当に収益性の高い物件を提案してくれる点が大きなメリットです。

さらに、不動産投資のプロは融資動向にも精通しています。あなたの年収や勤務先、勤続年数などの属性から無理のない借入額を見極めたうえで、もっとも有利な条件を引き出せる金融機関を紹介することも可能です。

プロパリーなら、自己資金が少ない人でも有利な条件の融資を組んで、収益性の高い物件でマンション経営を始められます。結果として、安定した家賃収入を得られ、堅実な資産形成ができるようになるでしょう。

プロパリーは無料で利用できます。自分に合うマンションを選び、無理のない融資プランで不動産投資を進めたい人は、この機会にプロパリーをダウンロードしましょう。

マンション経営の初期費用に関するよくある質問について回答します。

自己資金ゼロでもマンション経営を始めることは理論上可能ですが、現実的にはおすすめできません。

フルローンを利用すれば物件購入代金は融資で賄えますが、登記費用や税金などの諸費用は別途現金で支払う必要があります。

また、マンション経営を始めた後も、突発的な修繕費用や空室による収入減少に備えて、ある程度の自己資金を確保しておくことが重要です。

マンション経営を始める際の年収の目安は、おおむね500万円とされています。ただし、年収だけでなく、勤務先の安定性や勤続年数、自己資金の額、物件の収益性なども総合的に判断される点に注意が必要です。

年収が500万円未満でも、他の条件が良ければ融資を受けられる可能性はあります。一方で、年収が高くても勤続年数が短い場合や、物件の収益性が低いケースでは審査が厳しくなることもあるでしょう。

マンション経営で得られる収入は、物件の立地や築年数、規模、家賃設定などによって大きく異なります。

例えば都心部の区分マンションの場合、実質利回りは3.5%前後が相場です。仮に2,000万円の物件であれば、年間約70万円の収入が見込める計算になります。

ただし、空室リスクや修繕費用の発生など、収入が変動する要因も多いため、余裕を持った収支計画を立てることが重要です。

マンション経営の初期費用は、物件価格の10%〜30%が目安ですが、フルローンの活用や中古物件の選定によって抑えることが可能です。初期費用を抑えることは、投資効率を高め、実質利回りの向上にも繋がります。

しかし、無理な資金計画は禁物です。生活防衛費を確保し、長期的な視点でリスクを低減する戦略を立てることが大切です。

自分にとって最適な初期費用のバランスや、有利な条件のローンを引き出してくれるプロを探しているなら、プロパリーをおすすめします。

プロパリーなら、厳選された不動産投資のプロがあなたの投資目標に合った物件選びなどをトータルでサポートします。

結果として、マンション経営の成功に繋がり、安定的に家賃収入を得られるようになるでしょう。